随着互联网金融快速发展,网贷平台呈现爆发式增长,借款人面临"口子多但安全性存疑"的核心矛盾。本文通过数据对比、风险案例、监管政策三维度,系统分析网贷市场现状,揭示平台筛选标准与资金安全防护要点,帮助用户建立科学的借贷决策体系。

截至2023年末,全国实际运营网贷机构达2358家,较五年前增长近3倍。这种野蛮生长态势源于三大核心驱动力:首先,消费信贷需求年复合增长率达19.7%,特别是三四线城市借贷需求缺口达3800亿元;其次,助贷模式创新催生联合贷款、导流分成等新型合作机制,降低平台运营门槛;再者,部分地方监管套利空间存在,某些地区通过"备案试点"变相放宽准入标准。

值得警惕的是,平台数量与质量呈现明显倒挂现象。调研数据显示:

表面上看,超过2000个放款渠道似乎给予借款人充分选择权,但实际运作中存在三大限制:

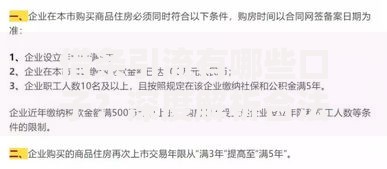

上图为网友分享

在比较网贷成本时,APR(年化利率)≠真实资金成本的现象普遍存在:

| 陷阱类型 | 出现频率 | 成本增幅 |

|---|---|---|

| 服务费剥离计算 | 68% | +3.6%-8.9% |

| 还款方式误导 | 55% | +5.2%-12.7% |

| 逾期计息复利 | 43% | +15%-30% |

| 保险捆绑搭售 | 37% | +2.5%-6.8% |

鉴别平台安全性需建立五维验证体系:

① 资金存管情况:查询银行存管白名单,确认是否为直接存管模式

② 电信业务许可:核查ICP证真实性和业务覆盖范围

③ 数据安全等级:查看等保三级认证编号及有效期

④ 投诉处理机制:比较黑猫投诉等平台响应速度与解决率

⑤ 股东背景溯源:穿透核查实际控制人关联企业风险

以某上市系平台为例,其虽宣称银行存管,但经查仅为支付通道合作,未实现真正的资金隔离,这种伪存管模式导致用户资金被挪用的风险提升3-5倍。

合法催收需满足三层合规框架:

第一层:催收行为规范

单日通话不超过3次

禁止向无关第三人透露债务信息

第二层:息费计算标准

逾期利率不得超过LPR4倍

禁止收取违约金之外的其他费用

第三层:司法救济途径

必须明确告知起诉管辖地

需提供书面调解协商通道

上图为网友分享

典型案例显示,违规催收主要集中于AI语音轰炸(占比41%)、伪造法律文书(占比29%)和社交账号盗用(占比18%)三个领域,借款人可通过全程录音、通讯记录保全等方式固定证据。

智能风控系统带来审批效率提升的同时,也衍生出新型风险:

正面效应:

√ 审批时效从72小时压缩至8分钟

√ 通过率提升至传统机构的2.3倍

√ 额度匹配精度提高37%

负面风险:

× 数据采集边界模糊,60%平台过度获取生物信息

× 算法歧视导致特定群体拒贷率异常升高

× 风控模型漏洞引发集体授信过度

借款人应定期查询百行征信报告,监测多头借贷指数,当同一月查询次数超过5次时,需立即停止申贷行为并优化信用结构。

发表评论

暂时没有评论,来抢沙发吧~