随着金融科技的发展,聚合型贷款平台逐渐成为用户解决资金需求的首选。本文深度解析如何在一个汇聚众多借款口子的app中,通过资质审核、利率对比、风险预判等方法筛选出合规贷款渠道,并针对用户常见疑问提供实用建议,帮助实现高效安全的借贷决策。

聚合型贷款平台通过技术接口整合多维度金融资源,其核心运作机制包含三个层面:首先是与持牌金融机构建立战略合作,直接接入银行、消费金融公司等正规放贷主体;其次是构建智能匹配引擎,基于用户画像将贷款需求精准分发至对应产品;最后通过数据风控系统动态监测各借款口子的运营状态,定期淘汰不合格的合作方。

这类平台通常持有网络小贷牌照或融资担保资质,在合规框架下开展助贷业务。用户需重点关注平台首页公示的《资金合作方清单》,确认放贷机构是否包含持牌银行、消费金融公司等正规机构,避免选择仅对接民间借贷组织的平台。

面对平台内数十个借款入口,用户可通过"三查三看"法则进行筛选:

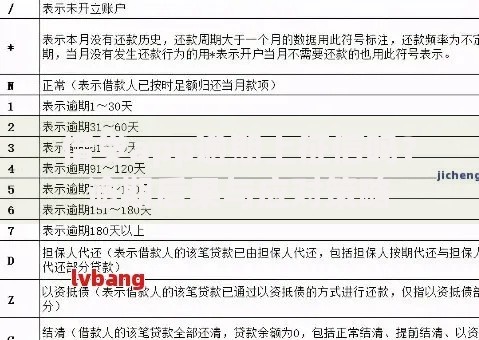

上图为网友分享

重点核查借款合同中的三项核心条款:①服务费是否单列计算;②提前还款违约金比例;③逾期罚息计算方式。推荐优先选择采用等额本息还款方式且提供3天以上宽限期的贷款产品。

根据申请群体的征信特征和资金需求,可参考以下匹配方案:

特殊群体需特别注意:在校学生应避开非正规校园贷,可通过助学贷款专属通道申请;自由职业者建议提供6个月以上收入流水提升通过率。

填写资料阶段存在三个关键风险点:信息过度授权、隐形条款绑定、验证码泄露。建议采取以下防护措施:

上图为网友分享

在提交申请前,务必使用平台提供的模拟计算器测算实际到账金额。例如某产品标注"借款1万元,日息0.05%",实际需扣除800元服务费,综合年化利率达38.9%,远超法定标准。

当发生还款困难时,可按照以下优先级处理:

需特别警惕"债务优化"骗局,正规平台不会要求"转账到个人账户冲抵欠款"。若遭遇暴力催收,应立即保存通话录音、短信截图等证据,通过中国互联网金融协会官网在线举报。

建立风险防控体系需从三个维度着手:事前预防、事中监控、事后追溯。具体实施包含:

上图为网友分享

对于宣称"无视黑白户""百分百下款"的贷款入口,应保持高度警惕。正规金融机构的审批通过率通常在15%-35%之间,过度承诺的背后往往存在砍头息或虚假放贷陷阱。

发表评论

暂时没有评论,来抢沙发吧~