18岁贷款是否可行成为许多年轻群体关注的焦点。本文深入探讨法定年龄下贷款的实际操作可能性,剖析银行、消费金融及网贷平台对年轻借款人的审核标准,结合真实案例解析信用积累路径,并揭露未成年人贷款的法律风险。文章重点解读收入证明、担保机制、利率计算等核心要素,为初入社会的年轻人提供科学借贷指南。

根据《民法典》第十七条规定,年满18周岁即具备完全民事行为能力,从法律层面已具备签署借贷合同的资格。但实际操作中,金融机构对年轻借款人设有特殊风控机制:

2023年行业数据显示,18-20岁群体信用贷款通过率仅为27.3%,显著低于25岁以上人群的61.8%。某持牌消费金融公司案例显示,技术院校毕业生通过提供职业技能证书和就业合同,成功获批1.2万元教育分期贷款。

年轻借款人需构建多维度的信用画像,重点包括:

上图为网友分享

某商业银行客户经理透露,18岁申请人若持有国家级技能证书,授信额度可上浮20%。需要特别注意,助学贷款等特殊产品不纳入个人征信负债统计,但需提供院校盖章的学籍证明。

针对年轻客群的金融产品呈现差异化设计特征:

值得注意的是,90%的汽车金融公司已将购车贷款年龄门槛降至18岁,但要求首付比例不低于40%。某新能源汽车品牌推出的"青年计划"中,应届毕业生凭录用通知书可享受36期0息分期。

年轻借款人需警惕三类常见风险:

2023年消保委数据显示,18-24岁借款人投诉量同比增长73%,主要集中在自动续期扣款、暴力催收等问题。建议在签约时重点确认提前还款违约金条款和逾期罚息计算方式。

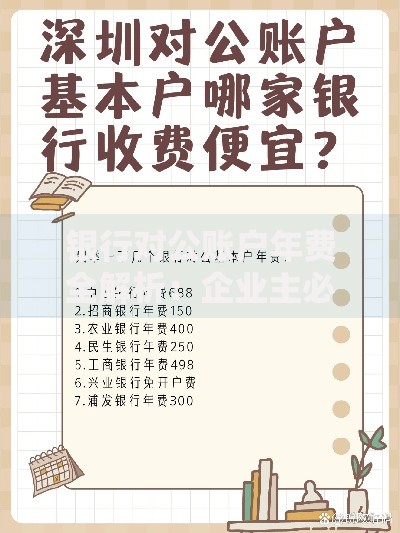

上图为网友分享

信用积累应从四个维度系统推进:

某征信机构模型显示,持续6个月以上保持2个活跃信用账户可使信用评分提升65分。需要避免同时申请多笔贷款导致征信查询次数过多,建议每季度信贷申请不超过2次。

针对年轻群体申贷失败的常见问题,专业解决方案包括:

某金融科技公司实验数据显示,补充提交支付宝芝麻信用分可提升通过率23%。对于多次被拒的申请人,建议选择融资担保公司增信,但需额外支付贷款金额2%-3%的服务费。

发表评论

暂时没有评论,来抢沙发吧~