随着短期资金周转需求的增加,不上征信的7天网贷引发广泛关注。本文深入探讨此类贷款的产品特性、潜在风险、合规平台筛选标准,并针对用户关心的征信影响、还款方案设计等核心问题,提供从申请到逾期的全流程解决方案。通过真实案例分析,帮助借款人规避高息陷阱,实现安全高效的资金周转。

当前市场上存在两类不上征信的7天网贷:合规小额信贷与违规现金贷。合规产品通常具备以下特征:

而高风险平台往往采用砍头息、服务费叠加等变相收费方式,实际年化利率可达500%以上。建议借款人通过国家企业信用信息公示系统核查平台资质,重点关注注册资本实缴比例和行政处罚记录。

筛选安全平台需建立三维评估体系:

以某合规平台为例,其7天贷款产品收取0.3%/日的利息,外加5元/笔信审费,折算年化利率为24.5%,符合监管要求。而某违规平台则收取30%服务费+0.1%/日利息,借款1000元实际到手仅700元。

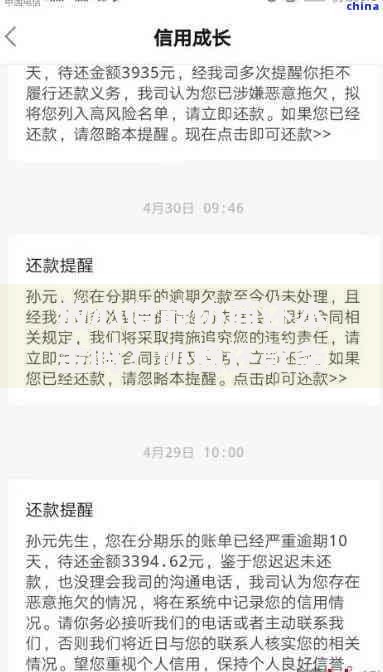

上图为网友分享

不同于传统信贷,短期网贷的审核机制呈现三快三严特点:

| 审核维度 | 具体要求 |

|---|---|

| 身份验证 | 需完成活体检测+银行卡四要素认证 |

| 信用评估 | 查询第三方大数据而非央行征信 |

| 还款能力 | 要求近三月有持续收入流水记录 |

部分平台会设置地域准入限制,如仅向长三角、珠三角地区开放申请。借款人需特别注意通讯录授权条款,合规平台仅用于逾期催收,而违规平台可能提前收集用户社交关系数据。

建立五步风险防控机制:

例如借款3000元7天需还3063元,看似利息仅63元,但使用IRR计算实际年化利率达32.4%,接近监管红线。建议优先选择支持按日计息、提前还款免违约金的产品。

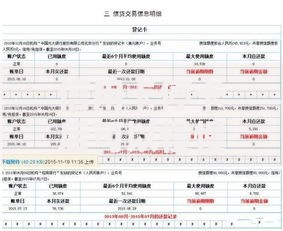

上图为网友分享

逾期处理机制存在三重差异:

根据《数据安全法》第32条,借款人可要求平台删除非必要个人信息。若遭遇暴力催收,应立即向中国互联网金融协会举报,同时保留通话录音、聊天记录等证据链。

Q:多次申请会影响银行贷款审批吗?

A:银行主要查询央行征信,但部分机构会核查百行征信等第三方数据。建议每月申请不超过3次,且避免同一时段多平台借款。

Q:如何识别阴阳合同陷阱?

A:重点关注合同金额与到账金额是否一致,检查是否有附加协议。根据《民法典》第496条,平台需对格式条款进行显著提示。

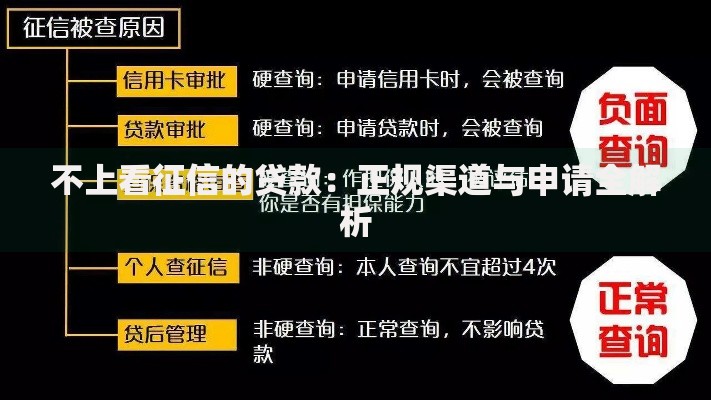

上图为网友分享

Q:还款后多久能再次借款?

A:优质客户通常享即时复贷权限,但部分平台设置7天冷却期以防止资金滥用。建议保持账户活跃度,按时还款累计信用评分。

发表评论

暂时没有评论,来抢沙发吧~