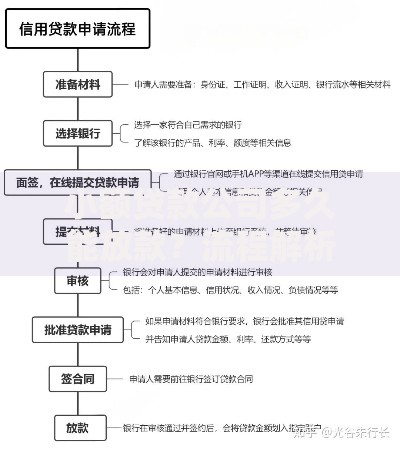

随着金融市场创新发展,小额贷款领域涌现出众多新平台。本文深度解析当前市场上合规运营的贷款新口子类型,梳理银行系、消费金融、互联网平台三大渠道的差异化产品,并针对申请条件、风险识别、利率对比等关键问题提供实操建议,帮助用户安全高效获取资金支持。

当前市场主流的贷款新口子可分为三大类别:银行系创新产品、持牌消费金融公司以及互联网平台服务。银行系产品如招商银行"闪电贷"、建设银行"快贷"等,依托银行资金优势提供快速审批服务;消费金融公司如招联金融、马上消费等,通过线上化流程实现秒级放款;互联网平台则以支付宝借呗、微信微粒贷为代表,整合场景化数据提升授信效率。

具体细分领域还包括:

辨别平台合规性需把握四个核心要点:牌照资质、信息披露、收费规范和用户评价。正规平台必须具备银保监会颁发的金融牌照,在官网显著位置公示营业执照及备案编号,同时借款合同中明确标注综合年化利率。

上图为网友分享

警惕以下高风险特征:

不同贷款产品的准入标准呈现明显差异化特征。银行系产品通常要求:

年龄22-55周岁中国大陆居民

连续12个月社保缴纳记录

信用卡使用年限超6个月

征信查询次数半年内少于6次

互联网平台则侧重大数据评估:

上图为网友分享

根据2023年行业监测数据显示,各渠道利率呈现阶梯分布:

| 渠道类型 | 平均年利率 | 最低利率案例 |

|---|---|---|

| 国有银行 | 7.2%-10.8% | 建行快贷4.35% |

| 股份制银行 | 9.6%-15.4% | 招行闪电贷5.76% |

| 消费金融 | 12%-23.4% | 中银消费9.6% |

| 互联网平台 | 14.4%-24% | 微粒贷7.3% |

在实操过程中,用户常遇到三类典型问题:

问题一:系统提示"暂不符合申请条件"

可能原因包括征信存在逾期记录、多头借贷情况严重、收入证明不足等。建议间隔3个月后尝试,期间保持信用记录良好。

问题二:审批额度低于预期

通常受收入水平、负债比率、平台风控模型等因素影响。可尝试补充公积金信息、信用卡账单等资质材料提升评估分数。

上图为网友分享

问题三:放款时间超过承诺期限

若遇银行系统维护或节假日顺延,可联系客服获取加急处理。需警惕以"放款延迟"为由要求转账的诈骗行为。

在使用新口子贷款时,需建立三重防护机制:

发表评论

暂时没有评论,来抢沙发吧~