随着金融监管趋严,借款人急需了解当前合规放款渠道。本文系统梳理银行系、消费金融平台及持牌机构最新动态,深度解析审核机制、利率区间及申请技巧,并提供资质核查、风险识别等实用指南,帮助用户高效匹配安全借贷方案。

当前合规运营的借贷渠道主要分为三大类:商业银行信用贷、持牌消费金融公司以及地方性金融机构。其中,建设银行"快贷"、招商银行"闪电贷"等产品通过预授信机制,实现最快10分钟到账。蚂蚁消费金融、京东金融等平台采用大数据风控,平均审核时效缩短至2小时。

地方性农商行的特色产品值得关注,例如浙江农信"浙里贷"、江苏银行"随e贷",这些产品具有地域性利率优惠,年化利率普遍控制在7.2%-15%区间。申请时需特别注意:

合规平台必须具备三重资质认证:银保监会颁发的金融许可证、地方金融监管局备案文件、电信业务经营许可证。用户可通过国家企业信用信息公示系统查询运营主体,重点核实以下信息:

上图为网友分享

警惕"砍头息""服务费"等变相收费,正规渠道的年化综合利率必定明示在借款协议首页,且不会超过法定24%红线。例如马上消费金融的"安逸花"产品,在合同首部明确标注IRR年化利率区间为10.8%-24%。

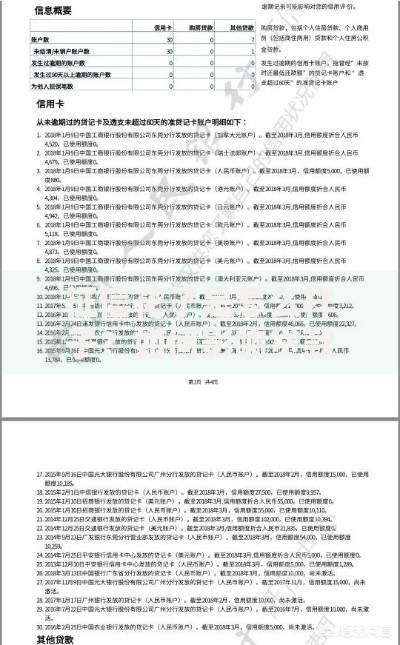

根据金融机构最新风控模型,多头借贷记录成为拒绝首要因素。当征信报告显示3个月内查询超6次,或同时存在5笔以上未结清贷款,系统将自动触发预警机制。其他高频拒贷原因包括:

建议被拒用户采取"三三制"改善策略:保持3个月征信静默期,选择3家不同类别的机构申请,提供3种以上收入证明材料。例如自由职业者可同时提交银行流水、纳税证明和租金收入合同。

当前市场存在三类特殊产品服务信用瑕疵用户:担保贷、抵押贷及保险增信贷。其中,平安银行的保单质押贷款允许使用寿险保单作为担保物,最高可贷现金价值80%。地方性小贷公司推出的车辆抵质押产品,放款额度可达评估价70%,年化利率约18%-24%。

需特别注意的三大操作禁区:

识别违规放贷的核心在于利率计算方式。正规机构均采用IRR(内部收益率)计算法,而非法平台惯用"APR表面利率"混淆视听。例如某平台宣传月息0.8%,实际IRR年化可能达到17.5%。消费者可通过以下步骤验证:

若发现平台收取超过合同约定的费用,应立即保留转账记录、聊天截图等证据,通过金融消费维权热线进行投诉。2023年监管数据显示,借款人通过该渠道的投诉处理成功率已达83.6%。

提升通过率的实操策略包含信息优化与流程控制两大维度。在填写资料时,建议将收入构成拆分为"基本工资+绩效奖金+年终分红",并提供相应证明材料。具体操作要点:

资料提交后,可通过银行流水备注栏添加"工资"字样,或使用支付宝的"电子工资条"功能进行佐证。对于私营业主,建议提前6个月进行对公账户流水规划,每月保持固定金额入账记录。

发表评论

暂时没有评论,来抢沙发吧~