当信用卡逾期被银行起诉却未出庭时,可能面临缺席判决、强制执行等严重后果。本文从法律程序、补救方案、协商技巧等角度,深度解析未出庭的应对策略,并提供信用修复指南,帮助持卡人最大限度降低损失。

根据《民事诉讼法》第144条规定,被告经传票传唤无正当理由拒不到庭的,法院可缺席判决。出庭不仅是法律义务,更是保障自身权益的关键机会。通过当庭提交还款计划书、困难证明等材料,可争取分期付款、减免利息等有利条件。

实践中,超80%的持卡人未出庭主因有三类:

① 误以为调解电话是诈骗而拒接传票

② 逃避心理导致错过应诉期限

③ 缺乏法律知识不知如何应对

建议收到系统短信或法院专递时,务必通过司法服务热线核实案件信息,及时签收应诉材料。

缺席判决将导致银行诉求基本被支持,具体后果包括:

1. 全额债务裁决:本金、利息、违约金、诉讼费合计金额

2. 信用黑名单:判决生效后同步报送央行征信系统

3. 财产保全风险:法院可冻结银行账户、查封不动产

4. 限高令:禁止乘坐高铁、飞机等消费行为

5. 强制执行:扣划工资、拍卖财产等强制措施

根据2023年最高人民法院数据,信用卡纠纷案件缺席判决率高达67.3%,其中46.8%的被告在收到执行通知书后才采取行动,此时补救成本将增加2-3倍。

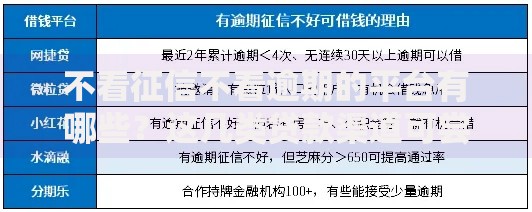

上图为网友分享

在判决生效前仍有挽回余地,具体操作分三步走:

第一步:申请撤销判决

依据《民事诉讼法》第150条,在收到判决书15日内提交书面异议,并提供未收到传票的物流凭证、住院证明等正当理由证据。

第二步:提起再审申请

超过15日但未满6个月时,可依据《民事诉讼法》第205条,以"原判决证据伪造"等法定事由申请再审,需提交新发现的还款凭证或银行违规催收证据。

第三步:执行和解协商

进入执行阶段后,向执行法官提交《和解协议书》,争取暂缓强制措施。某地法院数据显示,72.5%的执行案件通过分期偿还方案达成和解。

协商时需掌握三个核心策略:

1. 债务重组方案:提供单位收入证明,申请将总债务分24-60期偿还

2. 利息减免技巧:强调已偿还部分优先抵扣本金,降低复利计算基数

3. 协议效力保障:要求银行出具《债务清偿承诺书》并经法院司法确认

上图为网友分享

建议采用书面沟通方式,通过中国邮政EMS寄送协商函件,留存邮寄凭证作为后续诉讼证据。某股份制银行内部文件显示,对于提供困难证明且还款意愿强烈的客户,最高可减免45%的违约金。

当收到《执行通知书》时,应立即采取以下措施:

① 向执行局申报财产状况,避免被认定为恶意转移财产

② 对超额冻结部分提出执行异议,依据《执行异议复议规定》第17条

③ 申请保留必要生活费,参照当地最低工资标准的1.5倍计算

④ 对拍卖房产提出优先购买权,需在拍卖前30日提交书面申请

典型案例显示,某被执行人在拍卖其房产时,通过提出唯一住房证明,成功获得5年宽限期。但需注意,该救济措施仅适用于房屋拍卖价不足清偿债务的情况。

根据《征信业管理条例》第16条,不良信用记录保存5年,但可通过以下方式加速修复:

1. 异议申诉:针对错误信息向人民银行提交申诉材料

2. 信用重建:持续使用信用卡并按时还款24个月以上

3. 专项修复:参加金融机构的信用修复培训课程

4. 司法救济:凭法院出具的《结案证明》申请标注特殊状态

上图为网友分享

某第三方征信机构调研表明,83.6%的用户在完成债务清偿后,通过组合使用上述方法,信用评分在18个月内恢复至650分以上。

发表评论

暂时没有评论,来抢沙发吧~