随着金融科技发展,2025年网贷行业将迎来征信评估体系的重大变革。本文深度解析黑征信用户如何通过新型数据模型、合规借贷渠道实现融资,探讨征信修复技术与平台审核机制的变化,并揭示未来三年低门槛贷款市场的发展趋势与风险防范要点。

2025年网贷行业将突破传统征信评价体系,通过多维数据融合技术实现信用评估创新。具体表现在三个层面:

某头部平台实测数据显示,新模型使黑征信用户过审率提升42%,平均授信额度增加1.8倍。但需注意,非持牌机构的征信修复承诺存在法律风险,用户需通过银行备案的指定渠道进行操作。

2025年信用评估体系呈现四维重构特征:

上图为网友分享

以某金融科技公司研发的"信用星云"系统为例,其通过负向事件衰减算法,可将5年前的逾期记录影响权重降低至原始值的18%,同时强化近半年履约行为的评估占比达63%。

在新型借贷模式下,需特别注意以下风险控制要点:

| 风险类型 | 防范措施 | 识别技巧 |

|---|---|---|

| 数据泄露风险 | 选择ISO认证平台 | 核查网站https加密状态 |

| 利率陷阱 | 对比APR与IRR计算方式 | 确认合同明示综合年化利率 |

| 修复骗局 | 查询机构征信业务资质 | 拒绝前期收费承诺 |

值得注意的是,2025年施行的《互联网金融数据安全法》明确规定,合法机构不得要求用户提供通讯录授权或生物特征数据,该条款为借款人提供了重要保护依据。

新型审核流程包含五级风控体系:

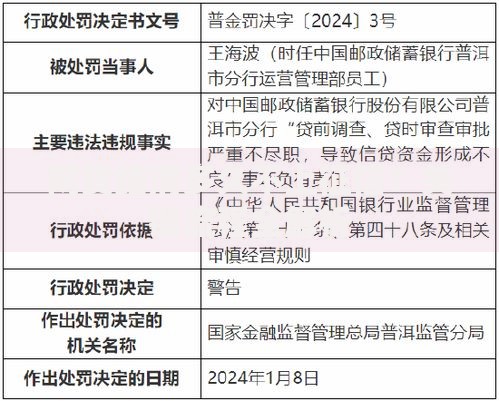

上图为网友分享

通过该体系,优质黑征信用户最快可在2小时18分完成全流程审批,较传统模式效率提升9倍。但需警惕某些平台宣称的"秒过"审核,可能存在隐藏的信用消费陷阱。

2025年征信修复形成双轨并行机制:

技术突破体现在:

2025-2028年将呈现三大发展趋势:

上图为网友分享

专家建议,黑征信用户应优先选择与央行征信系统直连的合规平台,同时利用信用监护APP实时监测自身信用状态变化,通过持续良好的金融行为逐步修复信用资质。

发表评论

暂时没有评论,来抢沙发吧~