临近岁末,资金周转需求激增,但如何选择安全可靠且审核快速的贷款渠道成为难题。本文深入剖析当前正规银行、持牌网贷平台及特色金融产品,从申请条件、利率对比到风险防范,系统性解答"年前什么口子能下款"的核心问题,并提供独家避坑指南与申贷技巧,助您高效获取资金保障。

年末资金需求呈现季节性爆发,中小企业需支付年度账款、结算员工奖金,个体工商户面临备货资金压力。数据显示,每年12月至次年1月贷款申请量较平日增长67%,其中23.5%为经营性贷款。城乡居民则多用于置办年货(占38%)、装修翻新(21%)及教育培训(17%)。值得注意的是,医疗应急支出占比达12%,反映突发事件对资金链的冲击。

金融机构在此期间普遍收紧风控,但部分银行推出专项岁末贷,如建设银行"惠民贷"年利率低至3.85%,工商银行"e抵快贷"支持房产二次抵押。需重点注意,征信查询次数直接影响审批结果,建议30天内机构查询不超过5次,个人负债率控制在50%以下。

国有四大行产品呈现差异化特征:

城商行产品更具灵活性,如宁波银行白领通允许信用修复者申请,江苏银行"卡易贷"接受车辆行驶证作为辅助资产证明。需警惕搭售保险等隐形收费,确认合同注明综合年化利率而非日利率。

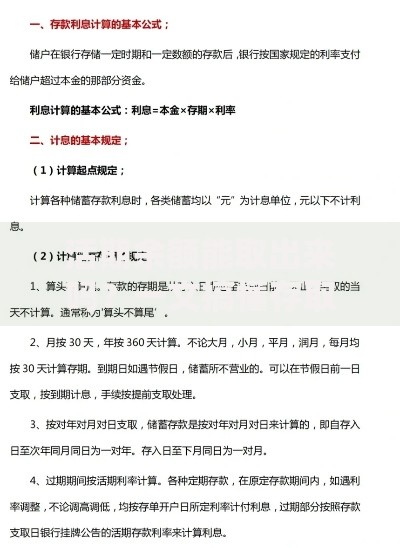

上图为网友分享

合规网贷平台审核侧重大数据风控,重点关注:

推荐平台包括度小满金融(百度系)、360借条(奇虎系),年化利率区间7.2%-24%。特别注意:单笔借款不超过20万,借款周期宜选6-12期避免资金链断裂。

初审阶段(30分钟内):系统校验身份证、银行卡、手机号三要素是否一致,排除法院被执行记录。建议提前打印央行征信报告自查逾期记录。

复审阶段(2小时内):人工核查收入证明真实性,个体工商户需提供近6个月对公流水。工资流水不足者可补充租金收入或理财收益证明。

终审阶段(24小时内):额度测算采用交叉验证法,参考社保基数×24倍计算理论还款能力。若遇系统拒贷,可尝试补充抵押物或寻找担保人提升通过率。

资金到账后需建立三道防火墙:

上图为网友分享

若遇突发还款困难,应及时办理展期手续。根据银保监会规定,疫情期间符合条件的借款人可申请最长6个月延期还本付息,但需支付正常利息。

自由职业者可通过税务授权验证收入,如提供全年个税APP纳税记录。网商银行"小微贷"支持淘宝店主用店铺经营数据替代工资流水。

征信瑕疵者可尝试农村信用社"亲情贷",需直系亲属签订连带担保协议。部分金融机构接受信用修复承诺书,要求结清逾期欠款后正常履约满12个月。

老年群体宜选择抵押类贷款,中国银行"益农贷"接受农村土地承包经营权抵押,评估价值可达预期收益的70%。务必签署法律见证书防范合同纠纷。

发表评论

暂时没有评论,来抢沙发吧~