近年来,"免审核借钱不看征信吗"成为许多用户关注的热点话题。本文深度解析免征信贷款的真实性、运作模式及潜在风险,盘点合规平台申请技巧,并揭露高息套路贷的常见陷阱。通过对比银行、消费金融、民间借贷等渠道的审核差异,帮助用户理性选择借贷方案,同时提供征信修复与债务规划建议。

市场上宣称"免审核、不看征信"的贷款产品,主要分为三类:①消费金融极速贷,通过大数据替代征信审核;②民间小额借贷,以抵押担保替代信用评估;③非法高利贷,故意模糊审核流程。其中合规平台通常采用以下审核机制:

值得注意的是,完全免审核的借贷不存在于正规金融体系。银保监会明确规定,持牌机构必须进行客户身份核验和还款能力评估。部分平台宣称的"秒过"贷款,实际上采用了自动化智能审核系统,仍会查询用户的多维度信用数据。

对于征信存在瑕疵的用户,可通过以下合法途径获取资金:

上图为网友分享

以某消费金融公司为例,其审批流程包括:身份认证→银行卡绑定→运营商数据采集→反欺诈筛查→额度计算。虽然不查央行征信,但会通过百行征信、前海征信等市场化机构获取信用记录,逾期数据仍将纳入征信系统。

选择免征信贷款需警惕以下风险:

据裁判文书网统计,2022年民间借贷纠纷案件中,43.7%涉及高利贷,平均实际年利率达78%。借款人需重点查验平台资质,确认其具备地方金融监管部门颁发的小额贷款牌照或融资担保牌照。

征信报告存在逾期记录时,建议优先采取以下措施:

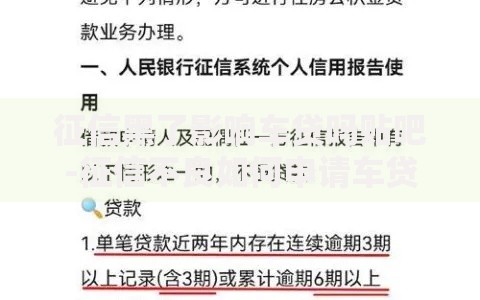

上图为网友分享

对于急需资金的情况,可考虑信用卡预借现金,虽然会产生手续费,但利率普遍低于民间借贷。以招商银行信用卡为例,预借现金费率按交易金额1%收取,日息0.05%封顶。此外,亲友周转建议签订书面借款协议,约定不超过LPR4倍的合法利率。

涉及民间借贷时,务必遵守以下原则:

若遭遇非法催收,应立即收集通话录音、短信记录、转账凭证等证据,向当地金融监管局或公安机关报案。根据《刑法》第225条,从事非法放贷业务可能构成非法经营罪,借款人可通过法律途径维权。

发表评论

暂时没有评论,来抢沙发吧~