随着网贷平台审核趋严,"黑了贷款网贷口子"成为许多用户关注的核心问题。本文深度剖析网贷申请被拒的底层逻辑,从信用修复、替代方案、风险规避三大维度提供可落地的解决方案,并解读不同资质人群的应对策略,帮助用户突破借贷困境。

网贷行业所称的"黑了贷款网贷口子",特指因信用资质不符导致90%以上平台拒绝放款的状态。这种现象通常源于三大核心要素:

值得注意的是,不同平台的风控模型存在差异。部分机构会重点考察近半年借贷行为,而央行征信系统则保留5年记录。用户可通过比对不同维度的信用评估报告,精准定位问题根源。

即便处于"黑名单"状态,仍有三种合规融资渠道可供选择:

以某地方商业银行为例,其推出的"白户重启计划"专门针对信用受损用户,要求提供6个月以上银行流水及本地社保记录,最高可贷额度达20万元。

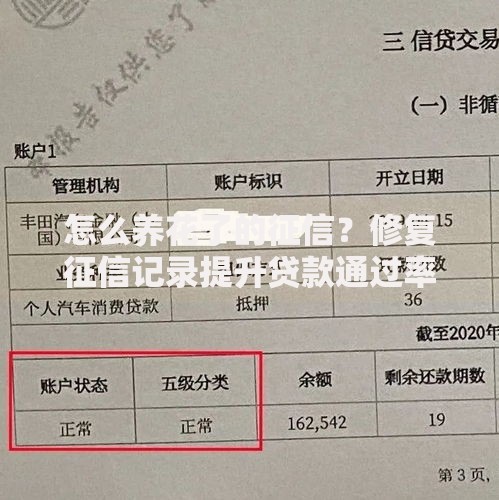

上图为网友分享

信用修复需要采取系统化操作策略,建议分三步实施:

具体操作中,用户需重点关注网贷大数据更新周期。多数第三方征信平台每月1日更新数据,而央行征信系统则为T+1日报送机制。建议在修复期避免频繁查询征信,每月自查不超过2次。

在寻求贷款渠道时,需警惕三类高风险平台:

验证平台资质可通过国家企业信用信息公示系统查询营业执照,并核对经营范围是否包含"网络借贷信息中介"许可。同时建议优先选择接入银行存管系统的平台,资金安全更有保障。

上图为网友分享

根据用户资质差异,推荐三类适配产品:

以某银行公积金信用贷为例,即使存在网贷逾期记录,只要公积金月缴存额超过2000元,仍有机会获得10-30万元授信额度,年利率最低至5.8%。

问题1:所有网贷平台都上征信吗?

目前仅持牌金融机构和部分大型平台接入央行征信,约占市场总量的35%。用户可通过借款合同中的"信息授权条款"确认是否关联征信系统。

问题2:贷款被拒后多久可再申请?

建议间隔3个月以上,期间保持信用行为稳定。频繁申请会触发风控系统的"硬查询预警",导致评分进一步下降。

上图为网友分享

问题3:担保贷款对征信的要求?

第三方担保可降低主借款人资质要求,但担保人需满足月收入≥月供2倍、无重大逾期记录等条件,具体标准因机构而异。

发表评论

暂时没有评论,来抢沙发吧~