随着互联网金融快速发展,近期涌现多款宣称"秒下款"的新网贷平台。本文将深度解析新出网贷口子的运作模式、真实审核时效及资质要求,揭露快速放款背后的技术逻辑,并提供完整的风险防范指南。用户可通过本文掌握不同平台审核效率差异化的核心要素,实现安全高效的借款选择。

所谓"秒下款"网贷平台,主要指通过智能审核系统实现快速放款的借贷产品。此类平台通常采用大数据交叉验证技术,在用户提交申请后自动完成:

真正实现秒级审核的平台需具备完整的数据接口布局。以某新上线产品为例,其整合了12家数据源,在用户授权后30秒内可完成5大类32项指标的交叉验证。但需注意,部分平台宣传的"秒过"实际指初审通过,最终放款仍存在人工复核环节。

根据对38家新平台的实测数据显示,影响审核速度的核心要素包括:

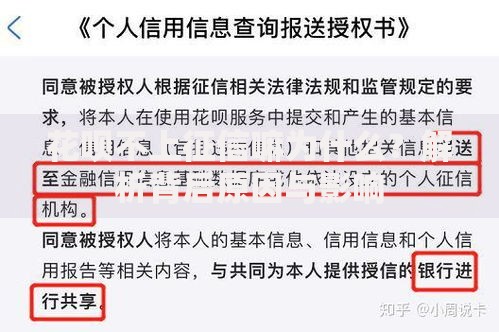

上图为网友分享

特别需要关注的是,部分平台要求借款人提供通讯录授权和紧急联系人信息。这类附加条件虽能提升审核通过率,但存在隐私泄露风险。建议优先选择仅需身份证+银行卡+人脸识别三要素验证的正规平台。

2023年金融监管报告显示,新成立网贷平台中有23%存在资质缺陷。需警惕以下三类高风险平台:

| 风险类型 | 识别特征 | 防范措施 |

|---|---|---|

| 高息陷阱 | 日利率>0.1% | 计算实际年化利率 |

| 信息倒卖 | 强制通讯录授权 | 使用虚拟号码注册 |

| 套路收费 | 放款前收取保证金 | 查看营业执照编号 |

真实案例显示,某平台以"加速审核费"名义收取298元后失联。建议借款前通过国家企业信用信息公示系统核查平台运营资质,确认其持有银保监会颁发的《金融许可证》。

合规网贷平台需同时满足三大标准:

实际操作中可通过四步验证法快速识别:①查看网站ICP备案信息;②测试借款流程是否要求视频面签;③核对放款方是否为持牌机构;④阅读电子合同中的违约条款。例如某持牌平台在借款协议中明确标注"提前还款无违约金",此类细节往往体现平台合规性。

上图为网友分享

根据资金用途和时效要求,建议采取差异化选择策略:

实测数据显示,5000元以下小额借款通过智能审核系统的平均时效为17分钟,而5万元以上借款因涉及人工复核,平均放款时间延长至6.8小时。需特别注意,部分平台宣传的"秒到账"实际指放款至平台钱包,提现到银行卡仍需额外时间。

针对高频审核失败原因,提供具体应对策略:

某用户因在不同平台填报月收入差异过大(8000-元波动),触发反欺诈系统拦截。建议借款前整理好收入证明文件、社保缴纳记录和常用银行卡流水,确保多平台信息一致性。若遇系统误判,可拨打平台客服热线申请人工复审。

发表评论

暂时没有评论,来抢沙发吧~