随着移动互联网的发展,微信贷款凭借其便捷性成为众多用户的选择。本文系统梳理微信平台内正规贷款渠道的申请流程、审核标准及风险防范要点,帮助用户避开网贷陷阱,同时解析不同产品的利率计算方式和还款方案设计。

微信生态内的正规贷款渠道主要分为三类:银行官方服务号(如招商银行闪电贷、微众银行微粒贷)、持牌消费金融平台(如马上消费金融、招联好期贷)、互联网巨头产品(如京东金条、度小满)。用户可通过以下特征识别正规平台:

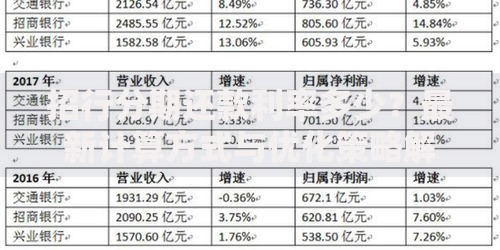

上图为网友分享

以微粒贷为例,标准申请流程包含五步认证体系:

1. 实名认证:需上传身份证正反面照片,系统自动识别关键信息

2. 银行卡绑定:支持绑定本人名下6家主流银行的储蓄卡

3. 信用评估:通过大数据分析近6个月微信支付流水、消费特征等20余项指标

4. 额度测算:根据评估结果生成授信额度,普遍在500-元区间

5. 提现操作:可选择3/6/12个月分期方案,到账时间最快5分钟内完成

注意:部分平台会要求进行人脸识别活体检测,这是防范身份冒用的重要风控环节。

微信贷款产品的计息方式主要有等额本息和先息后本两种模式。以借款元为例:

? 等额本息:年利率12%时,12期每月还款888.49元,总利息661.85元

? 先息后本:每月支付100元利息,到期偿还本金,总利息1200元

选择建议:

1. 短期周转(3个月内)优选按日计息产品

2. 中长期借款选择等额本息更利于资金规划

3. 提前还款需确认是否收取违约金,部分平台对3期后提前还款免手续费

根据金融机构披露的拒贷数据分析,主要风险因子包括:

1. 信用记录异常:近2年内有超过3次的信用卡逾期记录,或当前存在未结清网贷

2. 负债率过高:每月还款额超过月收入50%,部分平台设置35%的警戒线

3. 信息不一致:申请资料与央行征信报告记录存在3处以上矛盾点

4. 行为特征风险:近期频繁申请多家贷款机构产品(查询次数>5次/月)

5. 设备环境异常:检测到使用改机软件、虚拟定位等作弊工具

逾期不仅会产生高额罚息(通常为正常利率的1.5倍),更会造成多重连锁影响:

1. 征信污点:逾期记录上传央行征信系统,保留至欠款结清后5年

2. 催收骚扰:正规机构会通过智能机器人、人工客服等多渠道催收

3. 功能限制:微信支付分降至550分以下时将无法使用信用免押服务

4. 法律风险:欠款超过3个月可能面临法院传票,被列入失信被执行人名单

特别提醒:部分违规平台会采用"爆通讯录"等暴力催收手段,遇此情况可向银保监会投诉。

近期出现的贷款诈骗呈现三大特征:

1. 伪造官方界面:仿冒银行LOGO制作高相似度H5页面,通过群发链接诱导点击

2. 收取前期费用:以"保证金""刷流水"等名义要求向个人账户转账

3. 承诺包过审批:宣称内部有关系可操作征信修复,实则骗取个人信息

防范要点:

? 拒绝任何形式的线下交易

? 核实客服工号与官方登记信息是否一致

? 借款到账前不支付任何费用

? 定期登录人民银行征信中心官网查询个人信用报告

发表评论

暂时没有评论,来抢沙发吧~