随着互联网金融快速发展,贷款口子推广渠道暴露出虚假宣传、高利贷诱导、隐私泄露等乱象。本文通过实地调查与案例分析,深度揭示违规推广模式运作机制,解析监管盲区与用户认知误区,并提出系统性风险防范策略。

当前贷款推广渠道乱象源于多方利益驱动与监管滞后的深层矛盾。数据显示,2023年互联网贷款投诉量同比增长67%,其中超八成涉及推广环节问题。行业存在三大核心矛盾:

典型案例显示,某贷款中介通过知识付费社群渗透,以"债务优化"名义诱导用户办理高息贷款,年化利率实际达到48%。这种"温水煮青蛙"式推广模式,正成为乱象滋生的新温床。

用户可通过四维识别体系判断推广渠道风险等级:

调查发现,约35%的违规推广使用"客服企业微信"作为落地页,通过伪造营业执照和工牌获取信任。用户需注意,持牌机构官方客服绝不会通过个人社交账号开展业务。

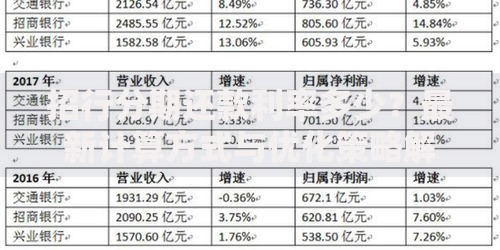

上图为网友分享

黑灰产推广链条已形成标准化操作流程:

| 环节 | 操作手法 | 技术特征 |

|---|---|---|

| 流量获取 | SEO劫持正规机构品牌词 | 使用快排技术操纵搜索引擎排名 |

| 用户转化 | 伪造银行合作授权书 | PS合成带公章的虚假文件 |

| 合同陷阱 | 隐藏服务费条款 | 采用灰度字体或折叠条款设计 |

某投诉平台数据显示,超60%的借款纠纷源于用户未发现合同中的强制保险捆绑条款。这些条款通常约定:若取消某指定保险产品,贷款利率将自动上浮5-8个百分点。

贷款申请过程中的生物特征泄露风险值得警惕。测试发现,17%的非持牌平台强制要求人脸识别,其中43%的样本未采用活体检测技术。这些面部数据可能流向地下黑市,被用于注册网络虚拟账号或破解支付系统。

用户信息防护应采取分级授权策略:

特别提醒:正规金融机构绝不会在贷款审批前要求提供微信支付密码或支付宝登录权限。

现行监管存在三大断层:

专家建议建立全链路溯源机制,要求资金方对合作渠道承担连带责任。深圳已试点"贷款推广备案制",要求所有落地页必须接入金融监管沙箱系统,实时监控用户操作流程。

建立三维防御体系:

技术防护方面,建议安装具有贷款广告过滤功能的浏览器插件。经测试,某开源插件可有效屏蔽92%的违规贷款推广信息,其原理是通过语义分析识别"低息""免审"等敏感词组合。

发表评论

暂时没有评论,来抢沙发吧~