本文系统解析安卓手机用户如何通过正规渠道操作借款口子,涵盖平台筛选、风险防范、操作步骤及常见问题。重点剖析借款流程中的关键节点,并提供安全合规的借贷策略,帮助用户避免信息泄露与金融诈骗。

安卓借款口子特指通过Android系统移动终端实现的借贷服务入口,主要分为三大类:银行系APP(如招商银行掌上生活)、持牌消费金融平台(如招联金融、马上消费)以及合规网络借贷信息中介(如陆金服)。其运作模式包含信用评估、额度审批、资金发放等核心环节。用户需特别注意,凡要求提前支付手续费、保证金等行为均属违规操作,正规平台在放款前不会收取任何费用。

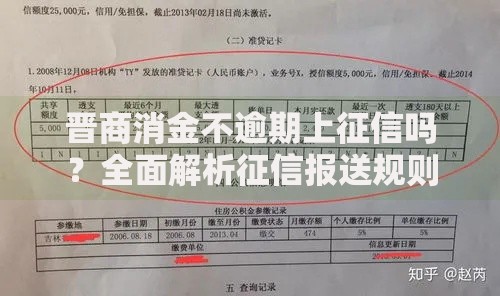

上图为网友分享

第一步:设备安全检测

确保手机已安装官方渠道下载的安全防护软件,关闭开发者模式与未知来源安装权限。检查应用权限设置,禁止借款类APP获取通讯录、短信等非必要权限。

第二步:资质材料准备

提前整理身份证正反面扫描件、6个月银行流水、社保/公积金缴纳证明等电子文件。注意拍摄时需保证四角完整、无反光模糊。

第三步:平台筛选验证

通过国家企业信用信息公示系统核查平台运营主体,确认其持有银保监会颁发的《金融许可证》或地方金融监管部门备案证明。优先选择年化利率公示清晰、合同条款透明的平台。

第四步:借款申请流程

按照APP指引完成实名认证→征信授权→额度测算→签约放款四阶段操作。特别注意阅读电子合同中关于提前还款违约金、逾期罚息计算方式等条款。

从监管数据看,安卓借贷市场主要存在四大风险点:

? 信息泄露风险:36.7%的借贷类APP存在过度收集用户数据问题

? 高息陷阱风险:部分平台通过服务费、担保费变相抬高综合年化利率至36%以上

? 暴力催收风险:2023年网络借贷投诉案件中41.2%涉及不当催收

? 征信污染风险:频繁申请小额贷款会导致征信报告查询记录过多

用户可通过登录中国人民银行征信中心官网(www.pbccrc.org.cn)每年免费获取2次信用报告,及时监控借贷记录。

识别金融诈骗的五个关键维度:

① 核查平台资质:比对工信部APP备案信息与网信办白名单

② 验证收款账户:对公账户名称需与运营主体完全一致

③ 警惕异常推广:凡通过社交平台主动私信推荐贷款的一律拒绝

④ 测试系统安全:使用腾讯手机管家等工具检测APP风险等级

⑤ 保留交易凭证:完整保存电子合同、还款记录、客服沟通记录

遭遇诈骗时应立即拨打公安部反诈专线,并通过中国互联网金融协会官网进行投诉举报。

上图为网友分享

优化信用资质的三个实施路径:

路径一:修复征信记录

结清当前所有逾期账款,保持信用卡使用率低于70%,避免近6个月有超过3次征信查询记录。

路径二:完善资产证明

补充房产证、车辆登记证、定期存单等固定资产证明,部分平台认可支付宝芝麻信用分、微信支付分作为辅助信用评估依据。

路径三:选择适配产品

公积金连续缴纳12个月以上者优先选择银行信用贷,私营业主可申请税贷发票贷,年轻群体建议尝试消费分期产品。合理控制首次借款金额,建议不超过月收入的5倍。

问题一:借款被拒后何时可重新申请?

需根据具体拒绝原因制定策略:若因征信查询过多被拒,建议间隔3个月再申请;若因收入证明不足,补充6个月银行流水后可立即申请。

问题二:多平台借贷有何影响?

同时持有超过3笔未结清网贷将显著降低银行系产品通过率,建议将债务整合至年化利率最低的平台进行统一管理。

问题三:如何协商还款方案?

根据《商业银行信用卡业务监督管理办法》第70条,特殊困难用户可提供失业证明、医疗诊断书等材料,与金融机构协商不超过5年的个性化分期还款协议。

发表评论

暂时没有评论,来抢沙发吧~