随着2025年金融政策调整,小额贷款市场迎来新机遇。本文深度解析2025年小额贷款的政策变化、申请流程、正规平台对比及风险防范策略,帮助用户高效获取低息资金。从信用评估到智能审批,全面覆盖申贷核心要点,助您精准匹配最优方案。

2025年小额贷款政策呈现三大变革:利率上限动态调整机制首次写入法规,明确将贷款年化利率与LPR挂钩,消费类小额贷款最高不得超过同期LPR的4倍。监管层建立全国统一准入平台,所有持牌机构需同步上传产品信息,杜绝虚假宣传。此外,信用评估维度扩展至水电缴费、社保缴纳等非金融数据,信用白户也可通过行为数据建模获得贷款资格。

重点政策解读:

1)差异化监管体系:注册资本低于5亿的机构限制单笔放款额度

2)跨平台数据共享:禁止同一用户同时在3家以上平台借款

3)智能合约应用:所有贷款合同需上链存证,违约记录实时同步征信系统

2025年小额贷款申请形成标准化流程:

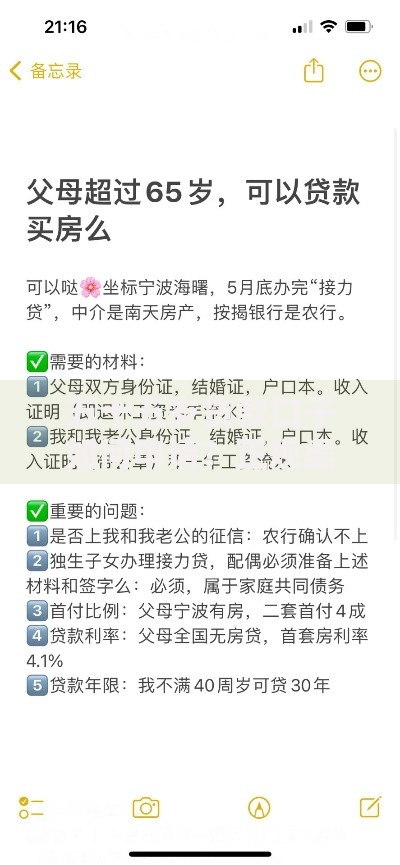

上图为网友分享

关键注意事项:

负债率控制:现有贷款月还款额不得超过月收入40%

材料真实性:虚假流水将被纳入金融失信名单,5年内禁止申贷

紧急联系人:必须提供非直系亲属的有效联系方式

主流平台核心参数对比表:

| 平台类型 | 最高额度 | 审批时效 | 特色服务 |

|---|---|---|---|

| 国有银行系 | 20万 | 2工作日 | 公积金倍增额度 |

| 互联网银行 | 10万 | 实时审批 | 电商数据授信 |

| 持牌消金公司 | 5万 | 1小时 | 白户专属通道 |

选择建议:

公职人员优先选择银行系产品(利率低至3.85%)

个体工商户推荐互联网银行的经营快贷产品

信用空白用户可尝试消金公司的新手专项计划

识别违规平台的四大特征:

维权途径:

1)登录金融监管总局官网查询持牌机构名单

2)通过银行保险投诉热线进行举报

3)使用电子合同验真系统核查协议有效性

上图为网友分享

人工智能审批系统从三个维度优化用户体验:

技术亮点:

区块链存证使审批记录不可篡改

联邦学习技术保障数据隐私安全

自然语言处理自动解析申请材料

2025年逾期处置规则重大调整:

缓冲期制度:首次逾期7天内不产生罚息(需提前报备)

阶梯式催收:前3个月禁止第三方机构介入

债务重组:连续3期逾期可申请60期分期偿还计划

应对策略:

1)逾期30天内优先协商停息挂账

2)使用专项救助基金抵扣部分利息(需提供失业证明)

3)通过债务优化机器人生成个性化还款方案

发表评论

暂时没有评论,来抢沙发吧~