征信黑户在申请汽车贷款时可能面临审核难题,但并非完全无法购车。本文从征信黑户的定义出发,深入分析其对汽车落户的实际影响,并提供多种解决方案,帮助用户找到适合自己的购车路径。

征信黑户包含两种主要类型:银行系统认定的信贷黑名单和第三方大数据平台标记的风险用户。根据中国人民银行规定,借款人出现以下情况会被纳入重点关注范围:

值得注意的是,不同金融机构的风险评估标准存在差异。部分汽车金融公司允许近半年无新增逾期的用户申请贷款,而商业银行普遍要求近2年无重大违约记录。

车辆管理所对购车者征信的审查主要集中在贷款审批环节,具体涉及三个核心维度:

根据某汽车金融公司2023年数据,因征信问题被拒的贷款申请中,73%由历史逾期导致,18%因查询次数过多,剩余9%涉及其他信用瑕疵。

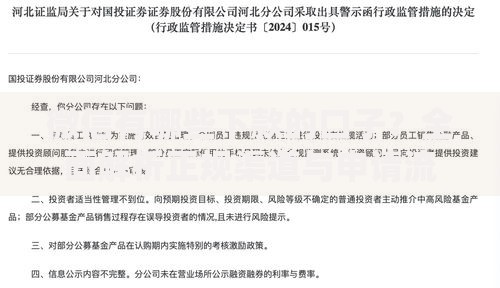

上图为网友分享

存在征信问题的用户可通过以下三种途径尝试获取购车资格:

实际案例显示,某用户因助学贷款逾期被列为征信关注对象,通过提供房产抵押证明并支付60%首付,成功获得某合资品牌的分期购车资格。

当传统银行渠道受阻时,可考虑以下替代方案:

| 渠道类型 | 准入条件 | 利率范围 |

|---|---|---|

| 汽车金融公司 | 近1年无重大逾期 | 8%-15% |

| 融资租赁 | 仅查大数据征信 | 12%-24% |

| 厂商贴息计划 | 提供收入流水证明 | 4%-8% |

需要特别注意的是,融资租赁模式存在产权归属风险,用户在还清贷款前仅拥有车辆使用权。

系统性修复征信需遵循三步走策略:

根据《征信业管理条例》第十六条规定,不良信用记录自终止之日起保存5年。实际操作中,连续24个月的良好记录可显著改善金融机构的评估结果。

对于征信受损用户,全款购车可规避贷款审批障碍,但需承担以下风险:

建议资金充裕的用户选择折中方案:支付50%首付,剩余款项通过亲友借款解决,既可降低利息支出,又能避免征信审查。

Q:征信黑户是否影响车辆上牌?

A:车辆管理部门不审核个人征信,只要购车款来源合法即可办理登记。

Q:配偶征信良好能否申请贷款?

A:以配偶为主贷人时,需注意共同还款责任,银行可能要求查询双方征信。

风险提示:警惕声称「包过」的非法中介,此类机构可能通过伪造流水、虚构工作单位等方式骗取贷款,将面临法律追责风险。

发表评论

暂时没有评论,来抢沙发吧~