随着互联网金融发展,"无视征信秒下款"成为众多借款人关注焦点。本文深度解析正规网贷平台运作机制,揭秘无视征信贷款背后逻辑,对比银行信贷产品差异,提供识别合法平台的六大核心标准,并附赠防骗指南与利率计算技巧,帮助用户安全获取应急资金。

市场上确实存在部分不查征信的网贷产品,但需明确其运作原理。正规金融机构依据《征信业管理条例》必须接入央行征信系统,因此宣称完全无视征信却能快速放款的平台,本质是通过多重替代数据进行风控评估。常见替代征信的数据维度包括:

此类平台通过大数据建模形成信用评分,放款额度通常控制在3000-元区间,年化利率普遍在18-24%之间。需特别注意,部分非法平台通过伪造"无视征信"噱头实施诈骗,借款人需核实平台资质。

鉴别正规网贷需掌握四个核心要素:

上图为网友分享

以某消费金融公司为例,其APP首页明确展示营业执照编号和资金存管银行信息,借款合同注明服务费计算公式,这类平台可信度较高。

实现快速放款的关键在于智能风控系统,典型审核流程包含三个阶段:

某头部平台数据显示,其智能风控系统可覆盖85%的欺诈风险,将人工审核比例降至5%以下。但需注意,快速放款往往伴随更高利率,借款人需仔细计算资金成本。

选择非征信贷款需防范三类主要风险:

建议借款前在「全国互联网金融登记披露服务平台」查询机构备案信息,并保留所有电子合同与还款记录,遭遇侵权时及时向银保监会投诉。

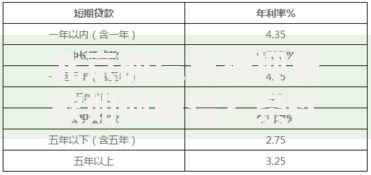

正确理解贷款成本需掌握三种利率计算方式:

| 计算方式 | 公式 | 示例(借款1万元) |

|---|---|---|

| 等额本息 | 月还款=[本金×月利率×(1+月利率)^期数]/[(1+月利率)^期数-1] | 年化12%,12期月供888元 |

| 等额本金 | 月还本金=总本金/期数,利息逐月递减 | 首月还款916元,末月836元 |

| 先息后本 | 每月付息,到期还本 | 月付利息100元,到期还1万 |

特别注意:部分平台采用"费率"代替利率,实际资金成本可能高出50%。建议使用IRR公式计算真实年化利率,避免陷入低息陷阱。

在申请过程中需警惕五种常见骗局:

正规网贷平台均采用「不下款不收费」原则,所有费用在放款后扣除。如遇要求提前支付费用的情况,应立即终止交易并向网信办举报。

发表评论

暂时没有评论,来抢沙发吧~