短期资金周转困难时,如何找到安全可靠的借款渠道?本文深度解析银行、消费金融、互联网平台等主流短期借贷方式,对比审核要求、利率成本、风险防范等核心要素,提供完整的选贷策略与避坑指南,帮助借款人快速匹配合规融资方案。

在急需资金周转时,审核时效成为选择借款渠道的首要考量。当前主流渠道中,银行线上信用贷、持牌消费金融产品、头部互联网平台构成审核速度第一梯队:

利率成本直接影响还款压力,不同渠道的年化利率区间存在显著差异:

建议通过IRR计算公式准确比较实际资金成本,特别注意等本等息还款方式的实际利率是名义利率的1.8-2倍。

上图为网友分享

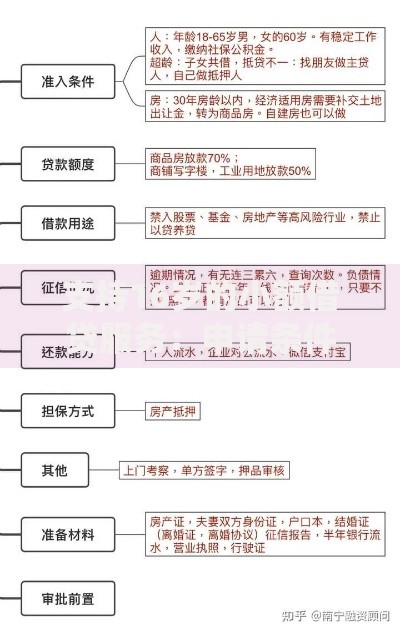

不同借贷渠道的准入门槛存在显著差异,借款人需根据自身资质合理选择:

| 渠道类型 | 年龄要求 | 收入证明 | 征信要求 |

|---|---|---|---|

| 银行信用贷 | 22-55周岁 | 需提供工资流水 | 无当前逾期 |

| 消费金融 | 20-50周岁 | 社保/公积金认证 | 近半年无连三累六 |

| 网络小贷 | 18-60周岁 | 基础身份认证 | 接受征信空白 |

特别提示:多头借贷记录将显著影响审批通过率,建议每月申贷不超过3次,保持合理的征信查询频率。

识别高利贷需掌握三大核心特征:

遭遇高利贷时可采取三步应对:立即停止还款→收集转账记录→向地方金融监管部门投诉,同时注意保存所有沟通记录作为维权证据。

逾期将引发多重连锁反应,需提前做好风险防控:

建议建立三级应急机制:优先偿还上征信的债务→协商延期还款→必要时申请个人债务重组,避免陷入以贷养贷的恶性循环。

从资金成本与使用灵活度进行综合对比:

建议大额资金需求优先选择信用贷,5000元以下临时周转可考虑信用卡分期。无论选择何种方式,都需确保月还款额不超过收入50%的警戒线。

发表评论

暂时没有评论,来抢沙发吧~