随着金融科技快速发展,不用查征信的小额贷款平台正成为短期资金周转新选择。这类平台通过大数据风控替代传统征信审查,为征信瑕疵用户提供借款通道,但其运营模式、风险管控及合规性引发市场广泛讨论。本文将深度解析新兴平台的运作机制与行业趋势。

据央行征信中心数据显示,我国现有4.6亿自然人无信用记录或存在征信瑕疵,这部分群体催生了新型借贷需求。传统金融机构的刚性征信门槛将大量用户拒之门外,而移动支付普及产生的多维度行为数据(如电商消费、社交活跃度、位置轨迹等)为替代性风控提供了可能。某头部平台运营数据显示,通过生物特征识别+设备指纹+消费画像构建的评分模型,可将坏账率控制在5%以下。

从市场需求端分析,个体工商户临时周转、蓝领阶层薪资空窗期、新就业形态从业者构成三大主力客群。某第三方调研报告指出,72%的借款用途集中于医疗应急(31%)、小微经营(28%)和教育培训(13%)。这种高频、小额、短期的借贷特征,恰好与平台的风控能力形成匹配。

在服务模式上呈现三大创新突破:

上图为网友分享

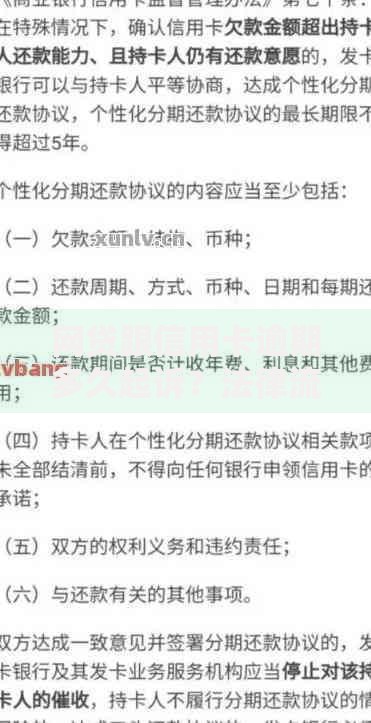

某银行系金融科技公司测试数据显示,采用多头借贷监控系统后,用户重复借贷率下降42%。但需注意,部分平台通过服务费转化变相突破36%利率红线,存在合规隐患。

核心风控模型包含三层防护体系:

某AI风控服务商案例显示,引入声纹识别技术后,身份冒用案件减少68%。但需警惕部分平台使用过度授权获取用户隐私,存在数据滥用风险。

行业面临三大法律考验:

2023年某地法院判例显示,平台因违规读取通讯录被判三倍赔偿。用户需注意借款协议中的仲裁条款陷阱,保留电子合同副本。

选择平台需验证四证一备:

建议优先选择注册资本≥1亿元且股东含国资背景的平台。某投诉平台数据显示,未接入央行征信的机构投诉量是合规平台的3.2倍。

监管层可能从三个维度加强管理:

专家预测,2024年或将出台《网络小额贷款业务管理办法》,要求平台注册资本≥10亿元且属地化经营。行业将进入优胜劣汰加速期,合规头部平台市场占有率有望突破60%。

发表评论

暂时没有评论,来抢沙发吧~