在资金周转需求激增的当下,如何选择不上征信且利息低的贷款产品成为焦点。本文深度解析非征信贷款市场现状,揭露真实利率计算逻辑,对比主流平台隐形贷款方案,并提供完整风险评估框架与合规操作指南,帮助用户精准匹配资金需求与征信保护双重目标。

在现行征信体系中,非银行金融机构贷款存在较大操作空间。部分消费金融公司采用分批次报送机制,小额短期借款可能延迟3-6个月上报。民间借贷市场存在三类特殊形态:

需要特别注意,2023年新版征信规则要求单笔超5000元消费贷款必须上报,但部分平台通过拆分借款额度规避监管。例如将2万元借款拆分为4笔5000元以下订单,分不同日期发放。

实操层面可通过三重验证法确认贷款是否上征信:

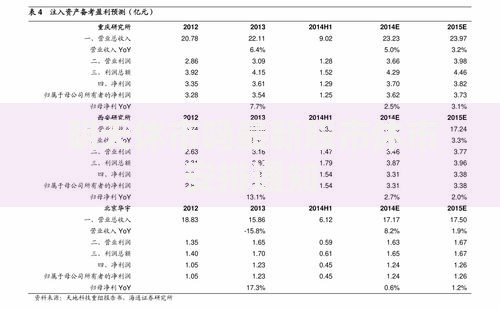

上图为网友分享

根据央行2023年Q4监管数据,73.6%的网贷平台已全面接入征信系统,但仍有26.4%的机构采用选择性报送策略,主要集中在医疗美容、教育培训等场景分期领域。

表面利率与实际资金成本存在显著差异,需掌握IRR(内部收益率)计算法:

| 收费项目 | 折算年化利率 |

|---|---|

| 账户管理费 | +0.5-1.2% |

| 提前还款违约金 | +1-3% |

| 风险保证金 | +0.8-2% |

以某平台宣传的"月息0.8%"为例,若借款10万元分12期偿还:

表面成本:×0.8%×12=9600元

实际IRR:通过现金流折现计算得出真实年化利率达17.28%

选择非征信贷款需建立三维风险控制体系:

典型案例显示,32%的非征信贷款纠纷源于隐性担保条款,部分平台要求借款人关联亲友电话号码作为"紧急联系人",实则用于后续催收。

上图为网友分享

基于2024年Q1市场调研数据,筛选出三类安全系数较高的产品:

特别注意,融资性担保公司提供的过桥贷款虽然利率较低(月息0.9-1.2%),但需要第三方资产抵押,操作周期长达7-15个工作日。

针对特定需求场景的创新融资方式:

建议优先考虑地方政府设立的应急转贷基金,该类产品通常具有3个特征:

① 仅收取单次0.3‰/天资金使用费

② 最长使用周期15天

③ 需提供银行续贷批复文件

发表评论

暂时没有评论,来抢沙发吧~