随着信贷市场收紧,不少用户面临借款难题。本文深度解析当前可用的正规借款渠道,涵盖银行产品、消费金融及合规网贷平台,针对不同资质人群提供解决方案,同时揭露常见风险隐患,帮助读者在合法合规前提下实现资金周转需求。

当前信贷市场中,持牌金融机构仍是主要放款渠道。银行系产品如工商银行融e借、建设银行快贷等,普遍要求征信良好且具备稳定收入。对于征信存在瑕疵的用户,可尝试持牌消费金融公司产品,如招联金融、马上消费金融等,其审批标准相对灵活,部分产品接受社保/公积金认证。

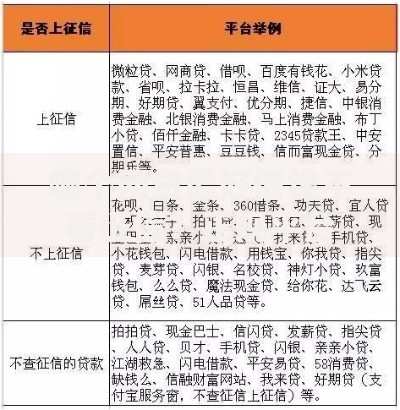

重点渠道对比:

征信存在逾期记录或负债过高时,可尝试以下三种方式:首先通过补充资产证明提升信用评级,如提供房产证、车辆登记证等;其次选择抵押类贷款产品,部分农商行接受农地承包权抵押;最后可尝试供应链金融产品,如依托电商交易数据的网商贷、京东企业主贷等。

上图为网友分享

特殊场景解决方案:

急需资金周转时,优先选择具有自动审批系统的平台。银行系闪电贷产品可实现5分钟到账,如招商银行闪电贷、平安银行新一贷。第三方支付平台关联的借贷产品,如微信微粒贷、支付宝借呗,通常30分钟内完成审批。需注意快速放款往往伴随较高利率,建议对比实际年化利率(APR)后再做决策。

重要提醒:部分平台宣传的"秒批秒到"可能存在服务费陷阱,务必确认合同中的综合资金成本,避免陷入高息债务漩涡。

合规平台必须具备五重资质认证:银保监会备案、ICP经营许可证、三级等保认证、电子签章认证、资金银行存管。可通过国家企业信用信息公示系统核查运营主体,重点查看是否存在行政处罚记录。警惕要求提前支付工本费、验资费的中介机构,正规金融机构均采用放款后收费模式。

上图为网友分享

典型风险信号识别:

遭遇贷款拒绝后,应首先通过央行征信中心获取个人信用报告,分析具体拒绝原因。若因查询次数过多,建议冷却3-6个月再申请;若因负债率过高,可通过提前偿还部分信用卡账单降低负债显示;若涉及信息不实,可向数据提供方发起异议申诉。同时可尝试担保贷款或共同借款人方式,利用第三方信用资质提升通过率。

信用修复时间表:

| 问题类型 | 修复周期 | 具体措施 |

|---|---|---|

| 征信查询过多 | 3个月 | 停止新增信贷申请 |

| 当前逾期记录 | 30天 | 立即清偿并开具结清证明 |

| 授信账户过多 | 6个月 | 注销未使用信用账户 |

非法借贷平台常采用AB面合同、砍头息、服务费拆分等方式变相抬高利率。借款人需掌握IRR计算公式自行核算真实利率,根据最高法院规定,借贷利率不得超过一年期LPR的4倍(当前为15.4%)。遇到暴力催收时,可向中国互联网金融协会官网投诉,或通过银行保险消费者投诉热线维权。

上图为网友分享

关键证据保留指南:

发表评论

暂时没有评论,来抢沙发吧~