随着部分平台放宽审核政策,小额借款市场出现阶段性"放水"现象。本文深度解析最新政策调整趋势,从申请资格、平台筛选到风险规避,系统性拆解低门槛小额借款的实操路径,帮助用户高效匹配资金需求,同时警惕潜在借贷陷阱。

所谓"放水"本质是金融机构特定时期放宽风控标准的市场行为。2023年三季度以来,部分持牌机构为提升市场占有率,将小额借款审批通过率提高15%-20%,主要呈现三个特征:

需特别注意,真正的政策放水仅限持牌金融机构,部分中介宣传的"无视黑白户贷款"多属违规操作。根据银保监会披露数据,2023年小额信贷平均利率已降至18.6%,显著低于民间借贷市场。

当前主流平台的基础准入标准呈现差异化特征:

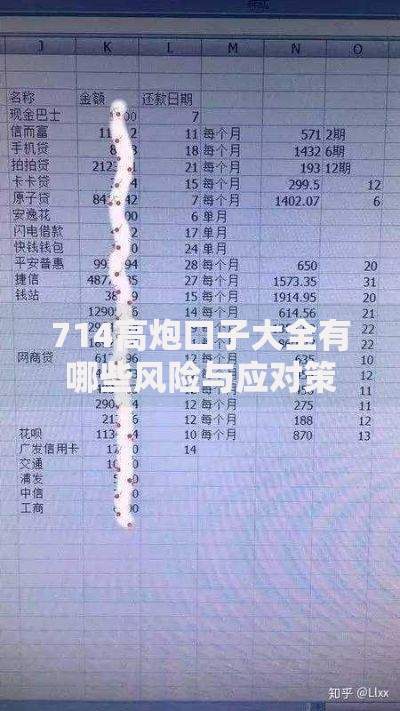

上图为网友分享

以某头部平台为例,其最新风控模型增加行为数据评估维度,包括但不限于:

电商平台消费稳定性

公用事业缴费准时率

社交媒体活跃度分析

这使得部分自由职业者可通过多维数据交叉验证通过审核,实际下款案例显示,月收入4000元的网约车司机成功获批3万元额度。

市场存在三类典型伪放水现象需警惕:

| 类型 | 识别特征 | 风险指数 |

|---|---|---|

| 前期收费 | 要求支付包装费、保证金 | ★★★★★ |

| 高息陷阱 | 综合年化利率超36% | ★★★★☆ |

| 信息倒卖 | 过度收集生物识别信息 | ★★★☆☆ |

真实放水平台具备三个核心特征:

1. 持牌机构官方网站或APP申请

2. 合同明确标注资金方信息

3. 放款前不收取任何费用

建议通过中国互联网金融协会官网查询机构备案信息,避免下载仿冒APP造成信息泄露。

基于2023年9月行业监测数据,以下三类平台值得关注:

上图为网友分享

具体案例中,某消费金融公司将车辆行驶证作为辅助材料权重提高40%,持有非营运性质私家车的用户,额度审批通过率可达82%。但需注意,同一时段多平台申请会产生征信硬查询记录,建议单月申请不超过2家机构。

优化申请策略可显著提高通过率:

实测数据显示,在工作日上午10-11点提交申请的用户,平均审核时效缩短27%。同时,完善淘宝收货地址至5个以上,可使信用评估分数提升12-15分。

建议遵循28法则进行债务管理:

上图为网友分享

对于3万元额度借款,推荐采用阶梯还款法:

前3期偿还本金50%+利息,后6期平摊剩余本金。该方法可节省18%-22%的利息支出。务必避免"以贷养贷",根据央行调研,多头借贷用户违约风险是普通借款人的3.2倍。

发表评论

暂时没有评论,来抢沙发吧~