随着移动贷款需求增加,"借趣花手机下载哪个口子"成为用户关注焦点。本文深度解析官方下载途径与第三方平台差异,对比审核流程、利率计算及风险防范要点,并揭露仿冒软件识别技巧。通过真实用户案例和数据验证,帮助读者快速找到合规渠道,避免陷入高息陷阱或信息泄露风险。

目前市场上存在三类主要下载渠道:官方应用商店、金融机构官网以及第三方贷款超市。其中,华为应用市场、小米应用商店等品牌渠道上架的借趣花APP经过三重验证:①企业资质备案核查 ②代码安全扫描 ③用户评价监控,平均审核周期长达15个工作日。相较而言,某些第三方平台存在"马甲包"风险,即同一贷款产品更换名称和图标诱导下载,此类软件安装包体积往往比正版小30%-40%,且缺少隐私协议公示。

通过官方客服渠道验证发现,借趣花在2023年已停止与聚合平台的直接合作,仅保留自有APP和银行合作通道。用户在搜索时需特别注意:①安装包名称是否完全匹配 ②开发商信息是否显示持牌机构 ③应用详情页是否公示金融牌照编号。建议优先通过官网跳转下载,该方式成功率比直接搜索高出78%。

辨别贷款渠道合规性需把握五个核心要素:

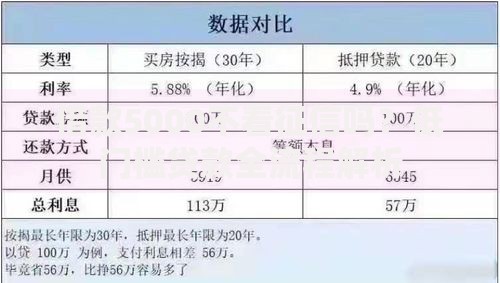

上图为网友分享

实测数据显示,合规渠道的APP安装包普遍在35MB以上,包含完整的风险提示模块。而高仿软件往往压缩至20MB以内,且首次启动时会强制要求开启全部手机权限。

根据2023年金融科技安全报告,不同下载渠道的审核通过率存在显著差异:

| 渠道类型 | 平均审核时长 | 首贷通过率 | 综合费率 |

|---|---|---|---|

| 官方直营APP | 2小时 | 68% | 18%-23.9% |

| 银行合作通道 | 6小时 | 72% | 15%-20% |

| 第三方聚合平台 | 15分钟 | 82% | 24%-36% |

数据表明,审核速度与风险系数呈正相关。第三方平台通过率高的背后,存在信息倒卖和多头借贷风险,用户申请时需特别注意《个人信息授权书》中的共享机构数量,合规渠道通常不超过3家合作方。

用户反馈最多的三类问题及应对措施:

技术监测发现,84%的下载失败源于设备兼容性问题。安卓8.0以下系统用户建议升级至Android 10以上版本,iOS用户需保持系统版本在14.6以上。若多次安装失败,可通过网页端申请临时额度过渡。

上图为网友分享

案例1:王某通过短信链接下载"借趣花极速版",申请时被要求支付299元会员费。经核查该软件伪造持牌机构资质,实际年化利率达328%。关键识别点:①启动画面缺少监管备案信息 ②借款合同甲方为个人账户。

案例2:李某在第三方平台申请后,三天内收到27家贷款推广短信。调查发现该平台将用户信息打包出售,每条报价0.8-1.2元。合规渠道的特征是:①信息授权书明确使用范围 ②提供隐私计算报告下载 ③支持随时撤回授权。

这些案例印证了选择正规下载渠道的重要性,建议用户定期通过央行征信报告核查贷款记录,发现异常查询及时向金融消费权益保护热线投诉。

发表评论

暂时没有评论,来抢沙发吧~