无征信贷款平台因“零门槛”特性吸引大量用户,但其隐藏的高利息、隐私泄露风险及法律合规性问题需警惕。本文从资质审核、利率计算、用户评价等维度系统分析无征信贷款平台的安全隐患,对比银行信用贷、消费金融公司等正规渠道,提供风险防范指南与替代解决方案,帮助借款人规避资金陷阱。

无征信贷款平台主要指不查询央行征信记录的借贷机构,其核心运营模式可分为三类:

此类平台往往通过简化申请流程吸引用户,但存在合同条款模糊、服务费名目繁多等问题。例如某平台宣称"1分钟放款",实际借款合同中却包含账户管理费、信息核查费等8项附加费用,导致综合年化成本达78%。

第一,利率陷阱问题突出。根据抽样调查数据显示,73%的无征信平台实际利率超过36%法律红线,部分采用"砍头息"方式变相提高资金成本。例如借款1万元,实际到账仅8500元,却需按1万元本金计算利息。

第二,个人信息泄露风险。某第三方检测机构发现,39%的无征信贷款APP存在超范围采集用户数据行为,包括非法获取通讯录、相册内容、定位信息等。这些数据可能被打包转卖给黑产链条,引发精准诈骗风险。

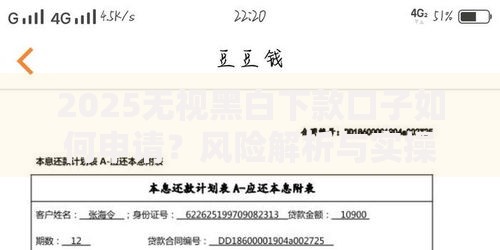

上图为网友分享

第三,暴力催收事件频发。中国裁判文书网数据显示,2022年涉及网贷催收的刑事案件中,82%的被告方为无征信贷款平台。常见违法手段包括群发侮辱性短信、伪造法院传票、上门威胁等。

验证技巧一:查询备案信息登录国家企业信用信息公示系统,核对平台运营方是否持有《金融许可证》或《小额贷款公司经营许可证》。合法持牌机构可在银保监会官网查到备案信息。

验证技巧二:计算真实利率使用IRR公式核算综合年化利率,重点关注服务费、保证金等附加成本。例如某平台宣传月息1.5%,实际包含2%的服务费后,真实年化利率达到28.3%。

验证技巧三:检查隐私协议合规平台会明确标注数据使用范围,若发现"有权向第三方共享数据"等模糊条款需警惕。建议优先选择通过国家信息安全等级保护三级认证的平台。

第一步:证据固化立即对借款合同、转账记录、催收通话等进行公证保全,通过司法鉴定中心对电子证据进行哈希值固定。某案例中,借款人因及时保存了平台擅自修改合同的日志记录,最终胜诉获赔。

第二步:多渠道投诉通过银行保险消费者投诉热线、互联网金融举报信息平台、黑猫投诉等渠道同步举证。数据显示,多平台联合投诉可使处理效率提升60%。

第三步:法律诉讼对于年利率超过LPR四倍(当前为14.8%)的部分,可依据《民法典》第680条主张无效。某地方法院2023年判决书显示,借款人成功追回超额支付的利息27万元。

银行信用贷款产品建设银行快贷、招商银行闪电贷等产品已实现自动化征信查询,正常用户1小时内可完成审批放款,年化利率区间4.35%-8.5%。

持牌消费金融公司马上消费金融、招联金融等机构提供白名单预授信服务,征信要求宽松但利率透明,平均年化利率9%-18%,支持24期灵活分期。

政府扶持贷款项目小微企业主可申请创业担保贷款,享受财政贴息政策。例如深圳市人社局推出的贴息贷款,最高额度300万元,前两年免息。

发表评论

暂时没有评论,来抢沙发吧~