随着移动支付的普及,微信借款成为许多用户解决短期资金需求的首选。本文深度解析“微信借1000不用审核的”相关渠道真实性,揭秘免审核借款的操作流程、潜在风险及正规平台识别方法,帮助用户在保障资金安全的前提下高效完成小额借贷。

从金融监管角度分析,完全免审核的借款服务不符合国家规定。根据《网络小额贷款业务管理暂行办法》,所有持牌金融机构必须履行借款人资质审查义务。市场上宣称“微信借1000不用审核的”渠道,通常存在以下三种情况:

微信官方合作的微粒贷等产品虽审核流程简化,但仍需进行大数据风控评估。用户需警惕声称“完全不审核”的借贷广告,这些往往暗藏个人信息泄露或资金损失风险。

正规渠道的微信借款可通过三个步骤完成:

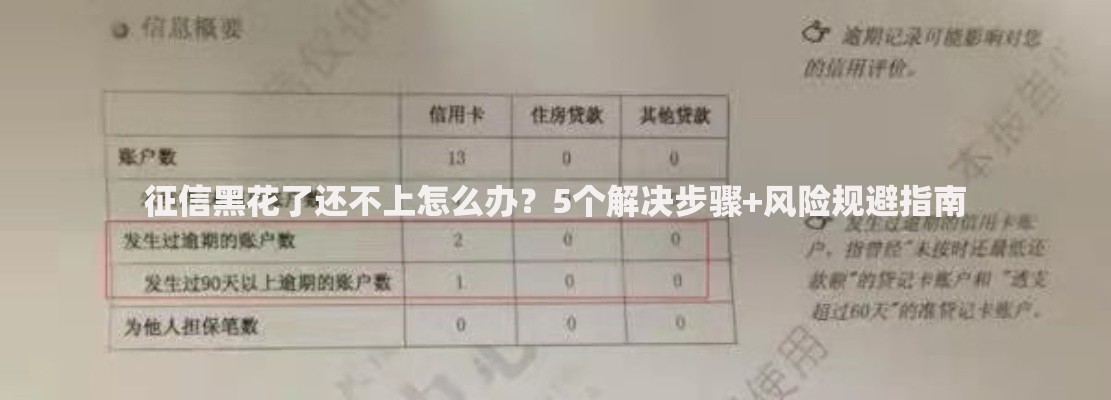

上图为网友分享

实测数据显示,微粒贷平均放款时间约3分钟,但需要用户信用评分达标。对于急需资金的用户,建议同时准备支付宝借呗、京东金条等多渠道备用方案,通过比较利率选择最优借款方式。

选择非正规免审核借款渠道可能引发四大风险:

特别需要注意,某些平台宣称的“免审核”实际采用高息覆盖风险的运营模式,借款1000元周息可达300元,年化利率超过1500%,远超法律保护的民间借贷利率上限。

通过大数据监测发现,以下三类渠道高频出现相关宣传:

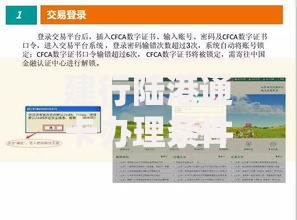

上图为网友分享

| 渠道类型 | 运营模式 | 典型案例 |

|---|---|---|

| 微信公众号 | 诱导关注后跳转外部链接 | "XX速贷"等159个被封禁账号 |

| 小程序平台 | 伪装成信用评估工具 | 被下架的"闪电借款神器" |

| 社交群组 | 通过二维码传播借贷APP | 涉案金额超千万的"无忧借"案件 |

这些渠道通常采用AB面操作:前端显示免审核,实际放款时要求提供通讯录、社保密码等敏感信息,变相完成资质审核。

识别正规平台需把握五个关键点:

以微粒贷为例,其资金方为微众银行,年利率公示在9%-18%之间,所有操作均在微信官方界面完成,这些特征可作为判断依据。

完成借款后需建立科学的还款管理机制:

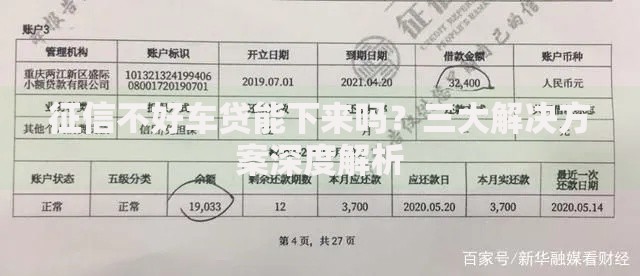

上图为网友分享

若出现还款困难,应及时联系平台协商延期还款方案,避免以贷养贷。根据银保监会规定,借款人有权申请不超过原期限50%的延期,但需提供相关困难证明。

发表评论

暂时没有评论,来抢沙发吧~