本文深度解析当前市场上贷款口子好下款的核心逻辑,系统梳理银行、消费金融、网贷等5类低门槛借款渠道的申请策略,重点比较不同产品的审核标准、利率范围及风险防控要点,帮助借款人精准匹配自身资质选择合规平台,同时提供完整的贷前准备清单与贷后管理指南。

在信贷领域,好下款主要指金融机构在审批过程中风控模型相对宽松,具体表现为三个核心特征:一是申请材料简化,通常只需基础身份证明和收入流水;二是审批时效快捷,多数实现自动化审批且当天放款;三是通过率超行业均值,对征信瑕疵或收入不稳定群体有更高包容度。

当前市场符合这些特征的贷款产品可分为五类:

1. 银行线上信用贷(如建行快贷、招行闪电贷)

2. 持牌消费金融产品(如马上消费、中邮钱包)

3. 头部网贷平台(如借呗、微粒贷)

4. 地方农商行普惠贷款

5. 特定场景消费分期(教育、医疗等)

商业银行的线上信用贷款已成为低门槛借款的主力军。以工商银行融e借为例,其采用大数据风控模型,对公积金/社保连续缴存12个月以上的用户,通过率可达78%。申请时需注意:

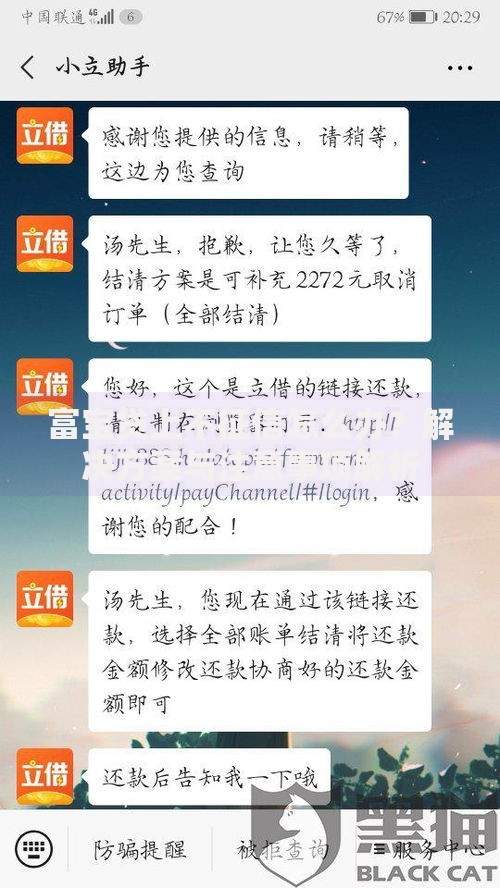

上图为网友分享

城商行产品如江苏银行随e贷,对本地户籍用户放宽至月收入3000元即可申请,年化利率7.2%起。需特别关注银行产品的隐性准入条件,例如中信银行信秒贷要求申请人年龄22-55周岁且非学生身份。

持牌消费金融公司通过差异化客群定位实现高通过率。马上消费金融的安逸花产品,针对无信用卡用户开发专属风控模型,接受工资流水+居住证明的组合申请材料。其技术优势体现在:

中邮消费金融的极速贷产品,对芝麻分650分以上用户开放绿色通道,审批通过后最快5分钟到账。但需注意消费金融公司贷款会单独上征信,频繁借贷可能影响后续银行贷款审批。

选择合规网贷平台应重点核查三项资质:

? 放贷主体持牌情况(网络小贷牌照或助贷资质)

? 年化利率公示透明度(需明确展示IRR利率)

? 用户隐私保护机制(数据加密等级及使用范围)

上图为网友分享

以京东金条为例,其依托京东生态的消费数据,对PLUS会员提供优先审批通道,额度最高20万元,日利率0.039%起。申请时需避免同时多平台借贷,建议每月申贷次数控制在3次以内,以防触发多头借贷预警。

特定场景的消费分期产品往往具有更高通过率:

1. 教育分期:如度小满教育贷,合作院校学生可享6个月免息

2. 医疗分期:平安健康贷覆盖全国3000家二甲以上医院

3. 装修贷:建设银行装修分期年费率低至3.5%

4. 农业贷:农商行惠农贷凭土地承包合同即可申请

以招联好期贷的家装分期为例,需提供装修合同与房产证明,额度最高可达50万元,分期最长60期。此类贷款需注意资金用途监管,银行会要求提供消费凭证进行贷后核查。

对于征信或收入不达标的申请人,可采用以下策略优化资质:

? 信用修复:通过信用卡账单分期降低负债率

? 收入证明强化:整合兼职收入、租金收入等多元收入来源

? 担保增信:引入保险公司承保或第三方担保

? 抵押物置换:用车辆、保单等替代信用担保

上图为网友分享

例如平安银行的车主贷产品,允许用行驶证替代征信报告,对车辆要求为:

? 非营运车辆

? 车龄不超过8年

? 估值3万元以上

此类方案可将通过率提升40%以上,但需承担车辆抵押风险。

发表评论

暂时没有评论,来抢沙发吧~