在征信记录不佳的情况下,许多借款人都在寻找不查征信的贷款渠道。本文深度解析五类不依赖征信的贷款方式,包括抵押贷款、担保借贷、小额网贷等类型,详细说明其申请条件、利率水平及潜在风险,并提供实用申请建议,帮助用户根据自身情况选择合规且安全的融资渠道。

当前市场上存在五类不依赖征信报告的贷款产品,首推抵押贷款,通过质押房产、车辆等资产获取资金,贷款机构主要评估抵押物价值而非借款人信用。其次为担保贷款,需要第三方提供连带责任担保,常见于农村信用社等地方金融机构。

第三类是小额网贷平台,部分平台采用大数据风控替代征信查询,但利率普遍偏高。第四种是亲友借贷,属于民间非正式融资渠道。第五种为典当行贷款,以贵重物品质押获取短期周转资金。每种渠道都有特定的准入标准和风险特征,需要借款人仔细甄别。

金融机构设置免征信贷款主要基于风险对冲机制:

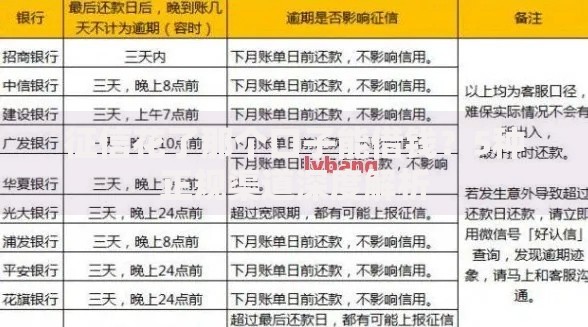

上图为网友分享

值得注意的是,正规机构即使不查央行征信,仍会通过多维风控手段评估借款人资质,包括社保缴纳记录、银行流水分析、社会关系验证等,并非完全放弃风险控制。

抵押贷款免征信的核心逻辑在于资产抵偿机制,具体操作包含三个关键环节:

以房产抵押为例,银行或持牌机构重点关注房龄、地段、产权性质等要素,借款人需提供购房合同、完税证明等全套资料。这类贷款年利率通常在6%-15%之间,明显低于无抵押信用贷款。

担保贷款的核心在于担保人资质审查,具体要求包括:

实际操作中,农村信用社等机构会建立双人面签制度,要求担保人现场签署法律文件。部分机构还会设置保证金制度,要求担保人预存贷款金额10-20%作为风险准备金。

免征信网贷主要存在三大风险:

建议借款人优先选择持牌金融机构产品,仔细阅读电子合同中的费率条款,可通过银保监会官网查询机构资质。同时注意留存完整的借贷凭证,包括电子合同、还款记录等。

选择贷款渠道时应重点考察四个维度:

对于急需资金的用户,建议优先尝试银行系消费金融产品,虽然部分产品需要查征信,但会综合评估用户收入稳定性,且资金成本更为合理。若必须选择免征信渠道,务必做好风险预案,避免陷入债务陷阱。

发表评论

暂时没有评论,来抢沙发吧~