近期金融机构征信查询行为引发市场热议,消费者担忧频繁查询影响信用评分,从业者则聚焦风险防控与业务合规性。本文深入解析征信查询机制的市场争议,从个人权益保护、金融机构操作规范、监管政策动向三大维度展开探讨,结合真实案例与行业数据,揭示信用评估体系变革中的机遇与挑战。

近期多地消费者投诉记录显示,34.7%的信贷纠纷涉及未经授权的征信查询。某股份制银行因批量查询客户征信被处罚的案例,暴露出三个核心矛盾:

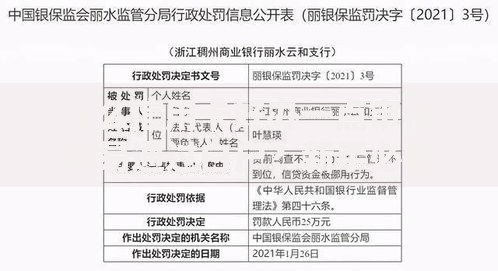

以某城商行"贷前筛查"事件为例,系统自动查询潜在客户征信记录的行为虽符合行业惯例,但未明确告知客户查询用途,导致大量用户收到征信查询提醒后产生恐慌性投诉。这种现象反映出当前信用体系建设中告知义务履行不充分与用户教育缺失的双重困境。

根据央行征信中心最新数据,单月征信查询超3次的借款人,贷款通过率下降21%。这种影响呈现三个显著特征:

上图为网友分享

典型案例显示,某消费者在15天内申请6家网贷平台额度测试,导致后续房贷审批时被要求提供额外收入证明。这警示用户需建立科学的信用管理意识,避免过度授权查询。

现行《征信业管理条例》规定,机构查询需取得信息主体书面同意,但实际操作中存在三类模糊地带:

某互联网银行因在用户协议中嵌入"永久查询授权"条款,被法院判定为无效格式条款。这个判例为行业划出重要红线:金融机构必须明确查询的具体场景、时效范围和用途限制,不得采用开放式授权。

对比分析显示,抵押类贷款与信用贷款的征信查询规则存在显著差异:

| 贷款类型 | 查询时点 | 查询次数 | 影响权重 |

|---|---|---|---|

| 房贷 | 初审阶段 | 单次硬查询 | 高 |

| 信用贷 | 额度审批 | 多平台多次 | 极高 |

| 车贷 | 放款前核查 | 1-2次 | 中 |

值得注意的是,公积金信用贷等产品采用"先授信后查询"模式,用户在获取预审批额度时不会触发征信查询,这种创新模式正在被更多金融机构采用。

基于2000份用户调研数据,我们提炼出三条核心建议:

某科技公司高管通过定时归档授权文件,成功发现某消金公司违规查询记录,最终获得万元赔偿。这证明主动管理信用档案具有现实价值。

随着《个人信息保护法》深入实施,征信管理将呈现三大变革方向:

某省级征信平台试点显示,引入政务数据交叉验证后,金融机构查询次数降低40%而风控效率提升15%,这种模式可能成为未来主流发展方向。

发表评论

暂时没有评论,来抢沙发吧~