征信记录是金融机构评估贷款风险的重要依据,但当征信报告出现"花"的情况时,是否意味着彻底失去贷款资格?本文深度解析征信花了的具体影响范围,揭示银行与非银机构的真实审核标准,并提供5种针对性解决方案。从信用修复到替代贷款渠道,系统化指导用户突破征信障碍,更包含3项关键注意事项避免二次伤害。

征信"花"主要指报告出现查询次数过多、未结清账户超限、逾期记录集中三种典型特征。根据央行2023年征信报告分析,65%的贷款拒绝源于非恶意征信问题。实际审批中,银行会区分以下情况:

以某股份制银行内部评分体系为例,征信维度占35%权重,其中查询记录占8分,账户数量占10分,逾期情况占17分。当总分低于70时需人工复核,仍可通过补充资产证明或担保人获得审批。真实案例显示,某用户近半年13次查询记录,但通过提供房产抵押,最终获得基准利率上浮15%的消费贷款。

金融机构重点关注三大核心指标与两项辅助指标:

辅助指标包含账户活跃度(近3个月无信贷记录扣分)和公共记录(欠税、执行信息)。数据显示,优化负债结构可使通过率提升42%,例如将多笔小额贷款整合为单笔大额抵押贷款。

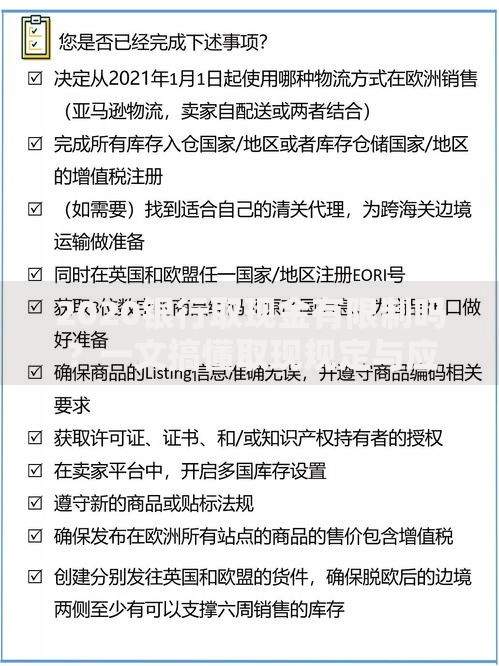

上图为网友分享

第一步:停止新增不良记录

立即终止所有非必要信贷申请,设置信用卡自动还款。已有逾期账户需在90天内处理,此时尚未形成呆账记录。

第二步:优化现有信用结构

优先结清小额消费贷(<5万元),保留使用超过2年的信用卡账户。将信用账户数量控制在5个以内,使信用利用率低于70%。

第三步:建立良性征信轨迹

每月固定使用1-2张信用卡消费并及时还款,保持12期以上完美记录。可申请零额度信用卡建立还款数据,该方法已被多地城商行证实有效。

当传统银行贷款受阻时,仍有5类替代融资渠道:

避免三大常见误区:

上图为网友分享

正确做法是提前3个月准备银行流水,将每月固定收入体现为工资转账,保持账户日均余额不低于月供2倍。同时提供社保公积金证明、专业资格证书等非财务资质材料,部分银行对此类申请者会放宽征信要求。

问题1:征信报告异议如何处理?

携带身份证原件至央行分支机构或金融机构提出书面异议,需在20个工作日内获得答复。如确认信息错误,可要求出具《征信信息更正确认书》。

问题2:逾期记录保存期限是多久?

自结清之日起计算,不良记录保留5年。但2年内的还款记录对贷款审批影响最大,重点维护近24个月信用记录。

问题3:如何查询自身征信评分?

通过"云闪付"APP可免费获取简版报告,每年2次详版报告需通过央行征信中心官网申请。注意避免在非官方平台频繁查询。

发表评论

暂时没有评论,来抢沙发吧~