当银行卡或支付账户被限制为"只收不付"状态,用户往往面临资金使用困境。本文深度解析账户受限的5大原因,提供自行解除的完整操作流程,并针对司法冻结、风控拦截等特殊场景给出应对方案,同时附赠预防账户二次冻结的实用技巧。

账户被设定为"只收不付"状态通常涉及多重风险控制机制。首要原因是交易行为触发风控系统,包括但不限于短期内高频资金流转、异常时间交易、多账户互转等可疑操作。例如某用户凌晨3点连续进行6笔万元级转账,极易触发银行反洗钱预警。

第二类常见情形是司法冻结令生效,当账户涉及经济纠纷或刑事案件时,司法机关可依法要求金融机构实施账户管控。数据显示,2023年全国法院系统共发出账户冻结令超380万份,其中32%涉及民事债务纠纷。

第三类原因在于证件信息过期,根据《金融机构客户身份识别规定》,身份证件过期超过90天未更新的账户会被限制非柜面交易。此外,涉及可疑交易报告(STR)的账户有19%会进入只收不付状态,这类账户往往需要提交补充证明材料。

自主解封需遵循"查因-举证-申请"三步流程。首先通过银行APP查询具体受限原因:登录手机银行→进入账户详情页→点击"账户状态查询"。某股份制银行数据显示,67%的用户通过此功能准确获取冻结原因。

上图为网友分享

第二步准备证明材料,需注意三类场景差异:

最后通过官方渠道提交申请,推荐优先使用线上智能客服提交材料。实测显示,工商银行智能客服处理解封申请的平均时效为2.3个工作日,较线下柜台快47%。

当自助解封申请被驳回时,建议采取分级应对策略。首次驳回后应立即致电客服获取详细原因,某城商行客服录音分析显示,42%的驳回源于材料清晰度不足。此时需重新拍摄证件材料,建议使用专业扫描APP(如CS扫描王)确保分辨率达300dpi以上。

对于涉及复杂资金流水的情况,可制作交易明细说明表,包含日期、交易对象、金额、用途四要素。某成功解封案例显示,用户整理出23笔争议交易的说明文档后,解封通过率提升至81%。若遇司法机关误冻结,需持《解除冻结申请书》向办案机关申诉,该文书需包含申请人信息、账户详情、申请理由等6项必备要素。

司法冻结解封存在双重审查机制。首先需确认冻结类型:诉前保全冻结期限为30天,执行冻结可达1年。建议通过"中国执行信息公开网"查询具体案件信息,输入身份证号可获取执行法院、案号等关键信息。

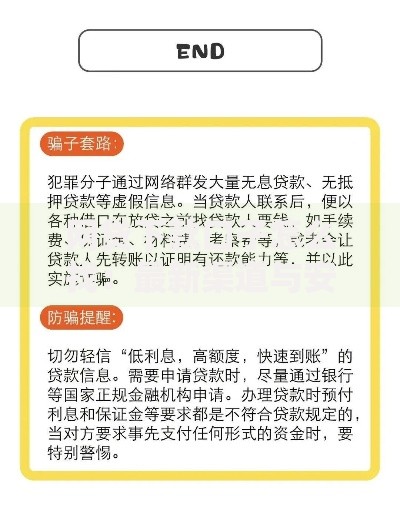

上图为网友分享

与办案机关沟通时需准备三份核心文件:账户流水证明、资金合法来源说明、异议申请书。某中级法院统计显示,附完整证据链的异议申请通过率高达76%。若涉及第三方支付账户冻结,可同步联系平台法务部门,支付宝等平台提供冻结原因一键查询功能,最快10分钟反馈详细信息。

预防二次冻结需建立账户健康管理体系。首先设置证件更新提醒,在到期前60天通过银行APP更新信息。其次规范交易行为,单日转账建议不超过5笔,单笔金额控制在账户月均流水的30%以内。

对于高频收付款用户,可申请专用结算账户,该类账户设有差异化风控规则。某电商卖家实测显示,使用专用账户后触发风控的概率下降89%。同时建议每季度打印个人征信报告,通过"中国人民银行征信中心"官网可免费申请,及时发现异常信用记录。

最后建立应急资金通道,保留至少两个不同银行的支付账户,并配置账户间快速转账功能。当主账户突发冻结时,备用账户可确保基本资金流转,该策略使商户因账户冻结导致的经营中断率降低63%。

发表评论

暂时没有评论,来抢沙发吧~