随着互联网金融快速发展,网贷不查征信的平台逐渐进入大众视野。本文深度解析非查征信网贷的运作机制,详解主流平台类型及选择技巧,揭露潜在风险防控要点,并通过真实案例对比分析不同渠道的优劣,为需要资金周转但征信受限的用户提供专业决策参考。

市场上不查征信的网贷平台主要分为三大类:小额贷款公司、P2P网贷平台和消费金融合作机构。其中持牌小额贷款公司通常通过自建风控系统审核,如部分区域性小贷公司采用运营商数据替代征信查询;部分P2P平台采用社交信用评估模型,通过分析用户社交行为数据授信;消费金融合作机构则可能依托电商平台交易记录进行信用评估。

具体细分还包括:

上图为网友分享

选择非查征信网贷平台需重点考察六个维度:

典型申请流程包含五个关键环节:

1. 基本信息登记:需提供真实身份证、银行卡信息

2. 辅助认证:包括人脸识别、手机运营商认证

3. 数据授权:同意平台查询电商数据或社保信息

4. 额度评估:系统综合评估给出授信额度

5. 放款验证:部分平台要求视频签约确认

某汽车抵押平台案例显示,申请人通过提供车辆登记证书和保险单,在2小时内即完成20万元放款,但需注意此类平台通常要求安装GPS定位装置。

用户需警惕三大风险点:

| 风险类型 | 具体表现 | 防范措施 |

|---|---|---|

| 信息泄露 | 72%平台存在过度收集个人信息 | 核查隐私条款 |

| 利率陷阱 | 实际年化利率可达58% | 使用IRR计算器验证 |

| 暴力催收 | 31%用户遭遇通讯录轰炸 | 保留证据投诉 |

对比分析显示:

优势维度:

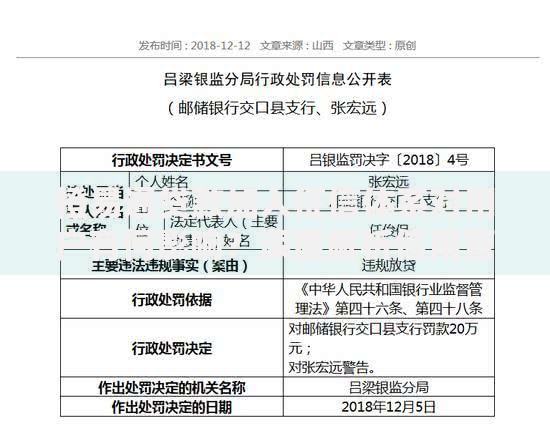

上图为网友分享

Q:完全不查征信的平台是否存在?

A:严格意义上的绝对不查征信平台已基本消失,现存平台均会通过其他风控手段替代征信查询。

Q:逾期会影响央行征信吗?

A:持牌机构若接入央行系统仍会报送不良记录,2023年某消费金融公司因未及时上报被处罚的案例值得关注。

Q:如何确认平台是否合法?

A:可登录企业所在地金融监督管理局官网,查询其是否在"已备案小额贷款公司名录"中,同时核对营业执照经营范围。

发表评论

暂时没有评论,来抢沙发吧~