随着网贷需求增长,“不看征信快速放款”成为部分用户关注焦点。本文系统分析此类平台的运作逻辑、审核标准及潜在风险,结合行业案例与政策规范,为借款人提供科学的借贷决策依据。

市场上宣称"不看征信"的平台主要分为两类:小额短期借贷和消费分期平台。前者以7-30天借款周期为主,通常额度在500-5000元区间,通过自建风控模型评估用户还款能力;后者多与特定消费场景绑定,以商品分期形式规避征信审查。

典型案例包括某知名电商平台的"白条购物"服务,用户完成实名认证和消费数据分析后,可获得最高2万元免息分期额度。但需注意,这类服务虽不查央行征信,仍会通过百行征信等民间征信系统核查信用记录。

替代征信的审核体系通常包含三大维度:

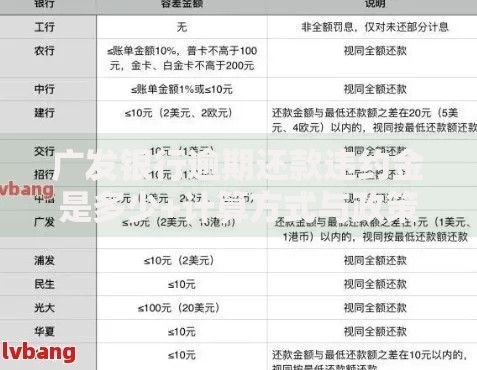

上图为网友分享

某消费金融公司披露,其自主研发的彩虹风控系统通过交叉验证用户提交的支付宝年度账单、微信支付流水和运营商通话记录,可实现85%的精准授信率。但该模式存在过度收集个人信息的风险隐患。

基础材料清单包括:

某网贷平台实测数据显示,提供信用卡电子账单的用户通过率提升27%,而仅提交基础材料的用户需接受人工电话复核,放款时效延长至2小时以上。

行业调研揭示三大核心风险点:

| 风险类型 | 发生率 | 典型案例 |

|---|---|---|

| 综合费率超标 | 41.7% | 某平台宣传月利率1.5%,实际包含服务费后IRR达36% |

| 信息泄露风险 | 29.3% | 2022年某消费金融公司数据库遭攻击致87万用户信息泄露 |

| 暴力催收问题 | 18.4% | 某借款人因逾期3天遭遇通讯录全量拨打 |

值得注意的是,部分平台采用等本等息计费方式,看似月利率合规,实际年化利率远超36%红线。建议借款人使用银保监会公布的贷款计算器进行精准核算。

上图为网友分享

四步筛选法保障资金安全:

以某合规平台为例,其借款合同明确标注"资金由XX银行存管"、"逾期罚息不超过LPR4倍",且提供15天冷静期服务,此类平台安全系数较高。

三级维权体系保障用户权益:

2023年某典型案例中,32名借款人通过中国互联网金融协会调解中心追回超额利息共计78万元。维权时需特别注意电子合同公证和通讯录音保全,确保证据链完整有效。

发表评论

暂时没有评论,来抢沙发吧~