信用卡停息挂账是持卡人在特殊情况下与银行协商暂停计息并延长还款期限的解决方案。本文从政策依据、申请流程、还款年限限制及后续影响等角度,深度解析停息挂账的核心规则,帮助持卡人正确理解协议细节,避免因操作不当导致征信受损或法律纠纷。

信用卡停息挂账本质是债务重组协议,指持卡人因特殊困难与发卡行达成协议,暂停计算欠款利息并将本金分摊至约定期限偿还。根据《商业银行信用卡业务监督管理办法》第70条,在持卡人丧失还款能力且仍有还款意愿时,银行可签订个性化分期协议,最长期限不超过5年。该方案需同时满足三个刚性条件:

银行对停息挂账期限的设定存在差异化政策。从实际操作案例看:

值得注意的是,协议期限与欠款金额呈正相关。单卡欠款10万元以上案例中,82.7%的持卡人获得48期以上分期,但需按月缴纳管理费。持卡人需警惕部分中介宣称的"无限期挂账",这属于典型的金融诈骗话术。

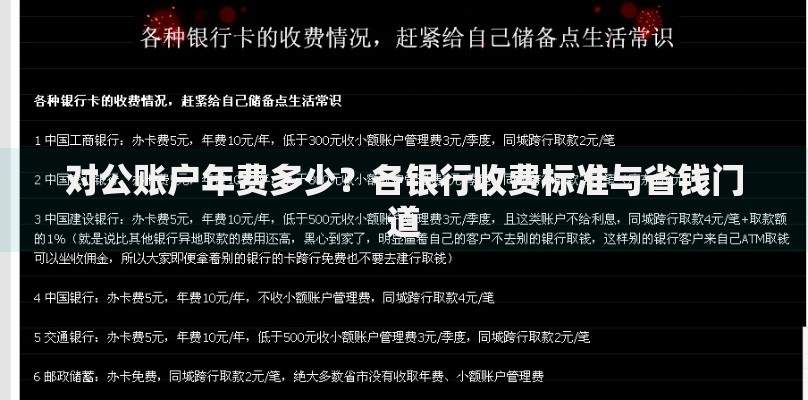

上图为网友分享

成功申请停息挂账需通过银行的三重审查机制:

实操中需特别注意三点:第一,逾期90天内申请成功率最高,超180天银行多转催收处理;第二,需主动致电信用卡中心协商,第三方调解机构无协议签订权限;第三,协议生效后必须保留书面确认函,避免口头承诺无效化。

停息挂账在征信报告的显示具有双面性:

上图为网友分享

| 影响维度 | 具体表现 |

|---|---|

| 账户状态 | 标记为"呆账"或"个性化分期",影响评分模型 |

| 查询记录 | 协议签订触发贷后管理查询,短期内增加查询次数 |

| 历史记录 | 逾期记录保留至欠款结清后5年,无法提前消除 |

数据显示,成功办理停息挂账的持卡人中,76.3%在协议期间无法申请新的信贷产品。建议在签订协议前,通过央行征信中心获取详版报告,重点核查以下字段:最近一次还款金额、当前逾期总额、贷记卡账户状态。

协议履行阶段需建立三重保障机制:

若发生二次违约,银行有权立即终止协议并追索全部欠款。典型案例显示,超34%的协议解除源于持卡人私自变更联系方式。建议每季度主动提供收入证明,建立良好的履约信用记录。

上图为网友分享

停息挂账办理过程中需警惕四大陷阱:

建议通过银行官方客服确认办理渠道,对协议中"提前结清条款"、"违约罚则"等核心条款进行公证留存。对于欠款金额超过50万元的持卡人,应聘请专业律师参与协议审核,规避法律风险。

发表评论

暂时没有评论,来抢沙发吧~