本文深入解析东亚银行信用卡欠款处理全流程,涵盖主动协商、分期方案制定、逾期影响规避等核心内容,提供法律风险警示及实用应对策略,帮助持卡人系统解决债务问题并维护信用健康。

处理东亚银行信用卡欠款需遵循「及时止损、主动沟通、方案落地」三原则。持卡人应在账单逾期前主动致电东亚银行信用卡中心(客服热线:),说明资金困难的具体原因并提供相关证明材料。银行会根据持卡人信用记录、欠款金额及还款意愿制定解决方案,包括但不限于:

处理过程中需注意保留协商录音、书面协议等证据材料,避免后续纠纷。建议每月还款金额不低于欠款总额的10%,既能体现还款诚意又可延缓账户冻结进程。

东亚银行提供差异化协商政策,持卡人可依据《商业银行信用卡业务监督管理办法》第70条申请停息挂账。成功协商需满足以下条件:

协商流程包括:提交书面申请→等待银行核查→签订分期协议→按约履行还款。典型成功案例显示,5万元以下欠款可协商24-48期分期,超5万元债务可延长至60期,且首期还款比例可降至5%。

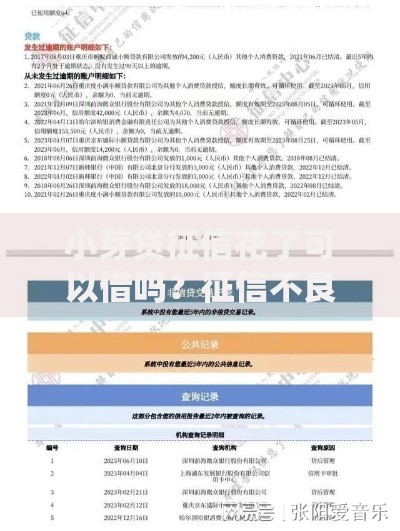

上图为网友分享

东亚银行信用卡逾期将触发四重风控机制:

信用受损具体表现为:征信报告显示连续逾期月份数,5年内影响房贷车贷审批。2023年数据显示,单次信用卡逾期可使信用评分下降80-120分,恢复周期长达24个月。

根据《刑法》第196条,恶意透支信用卡超5万元且经两次有效催收后超3个月未还,可能构成信用卡诈骗罪。但实务中需同时满足:

建议持卡人在收到律师函后15个工作日内向银行提交书面还款计划,或通过银保监会投诉渠道(热线)申请调解。司法案例表明,积极应诉并保持还款可避免99%的刑责风险。

上图为网友分享

建立三维债务管控体系:

推荐使用「50/30/20」资金分配法:50%收入用于必要开支,30%用于协商还款,20%作为应急储备。同时可申办东亚银行「智还卡」实现自动划扣,避免人为操作失误。

场景一:失业期间欠款处理

可凭离职证明申请3-6个月还本宽限期,期间仅需支付利息。如再就业困难,可向银行申请利息减免,最高可减50%。

场景二:疾病导致还款困难

持医院诊断证明及费用清单,可申请医疗救助分期方案。典型案例显示,重大疾病患者可获得12期0息分期,或减免30%本金。

上图为网友分享

高频疑问解答:

发表评论

暂时没有评论,来抢沙发吧~