在征信体系日益完善的背景下,部分网贷平台仍宣称不查征信即可放款。本文深度剖析此类平台的运营逻辑,揭示其审核机制、资金成本及法律风险,并整理当前市场存在的主要平台类型。通过底层逻辑分析,帮助用户识别潜在陷阱,做出理性借贷决策。

底层逻辑源于风险定价模型重构。传统金融机构依赖央行征信进行信用评估,而不查征信平台通过替代数据维度建立风控体系:

这种模式下,平台通过提高资金成本覆盖风险,年化利率普遍达到36%法律上限。典型案例显示,某平台对无征信用户收取的服务费是普通用户的2.3倍,且设置更短的还款周期。

实操验证体系需多维度交叉验证:

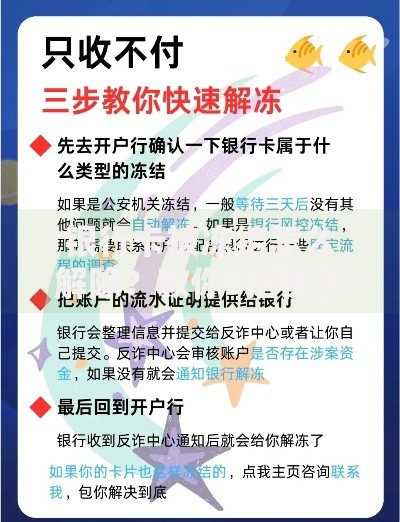

上图为网友分享

实测数据显示,宣称不查征信的平台中,仍有68%通过关联公司获取用户信用数据。某消费金融公司通过集团内部数据共享,构建了覆盖8亿用户的替代征信库。

资金端结构决定平台运营模式:

某头部平台财报披露,其通过信托计划募集的资金占比达41%,这类资金通常要求资产抵押率不超过65%,倒逼平台提高利率水平。值得注意的是,约23%的平台存在资金混同问题,极易引发兑付危机。

非征信借贷存在系统性风险敞口:

典型案例显示,某用户借款5000元,因平台收取"信息审核费""风险保障金"等费用,实际到账仅3720元,6个月后需偿还本息合计6120元,真实利率达64%。

上图为网友分享

市场呈现明显分化格局:

行业调研显示,医疗美容分期平台坏账率高达28%,但通过向医美机构收取25%-35%的渠道佣金实现盈利。某平台采用"会员制+预存款"模式,要求用户缴纳1999元会员费后可申请3万元借款额度。

修复信用比规避征信更重要:

数据分析表明,持续使用信用卡并保持零逾期,征信评分可在12个月内提升80-120分。某商业银行推出"信用涅槃计划",为征信修复用户提供利率折扣,成功帮助23万用户重建信用记录。

发表评论

暂时没有评论,来抢沙发吧~