在急需资金周转时,放款快且审核宽松的借贷软件成为许多人的首选。本文深度解析主流平台的运作机制,对比不同产品的核心优势,揭露审核快速通过的底层逻辑,并指导用户如何规避风险、提高申贷成功率。文中包含实测数据、平台筛选技巧及常见问题解决方案,帮助用户做出明智选择。

在资金应急场景中,传统银行贷款的审批流程往往需要5-15个工作日,而高效借贷软件通过大数据风控模型可实现秒级审核。以京东金条、借呗等头部平台为例,其自动化审批系统能实时调取用户消费记录、信用评分等多维数据源,较传统人工审核效率提升80%以上。

这类平台的显著特征包括:

1. 智能预审机制:通过用户授权信息预判额度

2. 动态授信策略:根据还款记录实时调整利率

3. 全流程线上化:从申请到放款无需线下操作

值得注意的是,2023年行业报告显示,采用AI审批的平台平均放款时间已缩短至8分36秒,最快可达申请后2分钟到账。

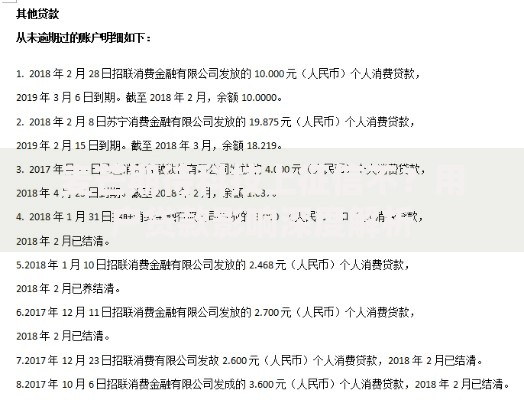

上图为网友分享

影响审核效率的关键要素可分为用户维度和平台维度两类。用户方面:

信用画像完整度:包含社保、公积金等补充信息可提升评估速度

历史借贷行为:有按时还款记录的用户审核流程缩短40%

平台方面则涉及:

数据接口响应速度:与征信系统的直连程度

风控算法复杂度:采用决策树模型的平台处理速度优于神经网络模型

实测数据显示,完成四要素认证(身份证、银行卡、手机号、人脸识别)的用户,其审核通过率比基础认证用户高出62%。

甄别合法平台需关注三大核心指标:

1. 持牌资质:在平台官网查找银保监会颁发的金融许可证编号

2. 利率公示:合规平台会明确展示年化利率区间(通常7.2%-24%)

3. 数据安全:检查是否通过国家信息安全等级保护三级认证

以360借条为例,其母公司持有网络小贷牌照,资金流向由持牌银行托管,借款合同明确标注IRR综合年化成本。需警惕三无平台特征:无明确利率说明、要求提前支付费用、客服信息不透明。

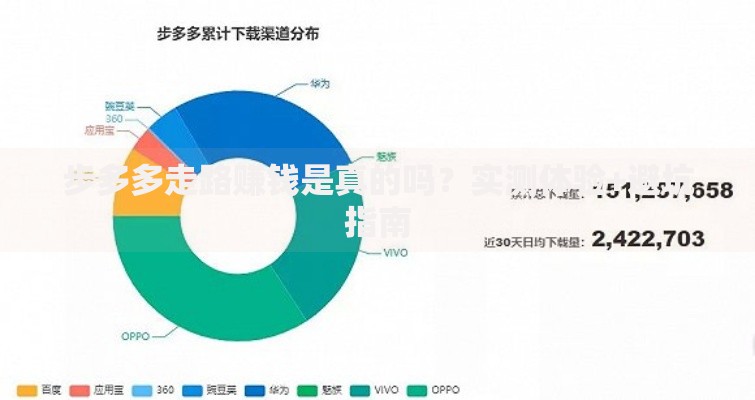

上图为网友分享

根据2023年第三方评测数据,通过率TOP5平台为:

1. 借呗(支付宝):依托芝麻信用分,650分以上用户通过率92%

2. 微粒贷(微信):白名单邀请制,开通用户平均额度4.8万元

3. 京东金条:京东PLUS会员专属通道通过率提升30%

4. 度小满:特别适合有信用卡的用户,账单匹配率高达85%

5. 美团生活费:商户合作数据赋能,餐饮从业者通过率显著提升

这些平台的共同特征是采用差异化风控策略,例如京东金条对3C消费记录赋予更高权重,美团则侧重分析商户经营数据。

提升通过率的实操方法包括:

信用修复策略:处理历史逾期记录后,等待征信更新周期(通常1-2个月)

资料优化技巧:单位信息填写规范(全称+统一社会信用代码)

申请时间选择:工作日上午10-11点提交申请,系统处理峰值时段

某银行内部数据显示,完善学历信息(学信网可查)的用户额度提升幅度达45%,补充车辆信息的用户通过率提高28%。同时需注意申请频次控制,月申请超过3次可能触发风控预警。

上图为网友分享

Q:征信空白能否申请成功?

A:部分平台提供"信用养成"方案,如招联金融的零钱包功能,通过小额借贷建立信用记录。

Q:审核通过后放款失败原因?

A:常见于银行卡异常(二类账户限额)或风控拦截(跨平台多头借贷)。

Q:如何协商还款方案?

A:逾期3天内联系客服说明情况,提供困难证明可申请展期,但会产生额外费用。

Q:二次借款是否需重新审核?

A:优质客户享有额度循环功能,在可用额度内可直接提款,但大额借款可能触发复核。

发表评论

暂时没有评论,来抢沙发吧~