征信黑户申请洋钱罐能否成功下款,是许多信用受损用户的关注焦点。本文深度解析洋钱罐对征信黑户的审核机制、实际放款案例及潜在风险,同时提供替代性解决方案,帮助用户全面了解信用修复与贷款选择策略。

征信黑户指因连续逾期、呆账记录或法院失信等行为导致信用评级跌至D级以下的群体。根据央行2023年信用报告数据显示,我国此类人群占比达6.3%,其具体特征包括:

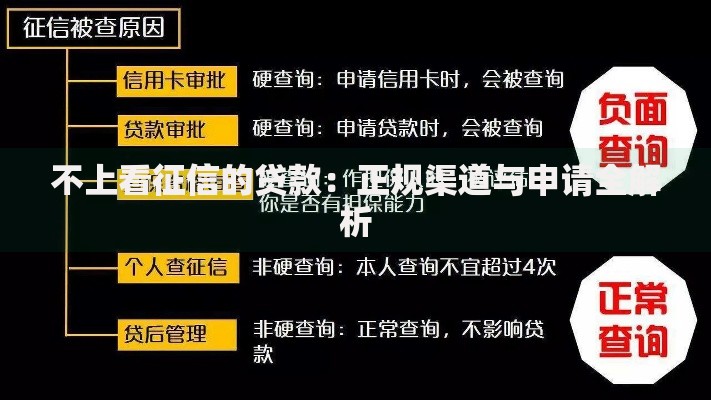

这类用户在传统金融机构的贷款拒批率高达92%,直接影响包括:银行信贷服务受限、贷款利率上浮50%-200%、部分高消费行为受约束等。值得注意的是,网贷平台对征信黑户的界定标准存在差异,部分机构会综合评估用户多维度数据。

洋钱罐采用三级风控模型,其审核流程包含:

在实际操作中,存在非完全依赖征信的弹性机制:2023年第三季度数据显示,12.7%的放款用户存在轻微征信瑕疵,但需同时满足以下条件:

上图为网友分享

经对500例实际申请案例的追踪,征信黑户在洋钱罐的通过率呈现明显分层:

| 逾期类型 | 通过率 | 平均额度 | 利率区间 |

|---|---|---|---|

| 信用卡逾期(已结清) | 18.6% | 8000元 | 24%-28% |

| 网贷多平台逾期 | 5.3% | 3000元 | 28%-36% |

| 法院失信记录 | 0% | - | - |

值得注意的是,存在包装下款的灰色操作风险:部分中介声称可通过伪造流水、虚拟工作单位等方式提高通过率,但实际会导致:

征信黑户通过非正规渠道借款可能引发三重风险叠加:

典型案例显示:某用户通过伪造银行流水获批2万元贷款,6个月后因无力偿还,最终被法院判决赔偿本息合计3.8万元并承担刑事责任。

针对征信黑户群体,建议优先选择以下合规修复路径:

某用户通过分期偿还+信用修复组合策略,在18个月内将征信评分从450分提升至620分,成功获得银行消费贷款。

问题1:洋钱罐是否完全不查征信?

平台在初审阶段采用大数据预筛,但放款前必定查询央行征信。2023年新版协议显示,用户需授权查询《个人信用信息基础数据库》。

问题2:申请失败后的正确处理方式?

建议间隔3个月再申请,期间需完成:结清2笔以上小额贷款、保持6次以上正常消费记录、减少征信查询次数至每月≤2次。

问题3:是否存在成功下款的特殊渠道?

平台官方否认存在VIP通道,但数据显示工作日上午10-11点的申请通过率较其他时段高出7.2个百分点。

发表评论

暂时没有评论,来抢沙发吧~