随着金融科技快速发展,信用评估体系正经历革命性变革。本文深度剖析大数据分析、区块链技术对信用体系建设的创新应用,揭示新型信用评估模型如何解决传统贷款业务痛点,探讨多维数据融合与隐私保护的平衡机制,为金融机构优化风控体系提供可落地的实践路径。

在数字化转型浪潮下,信用评估体系已从辅助工具演变为金融基础设施的核心组件。传统征信模式依赖央行征信报告、银行流水等有限数据源,难以覆盖新市民、自由职业者、小微企业等特殊群体。据统计,我国有超过4亿人因缺乏有效信用记录无法获得正规贷款服务,这种结构性矛盾倒逼信用体系建设必须突破传统框架。

新型信用体系通过整合政务数据、商业行为、社交关系、物联网信息等多元维度,构建动态信用画像。例如某互联网银行运用水电缴费、网络购物、出行记录等3000+特征变量,将小微企业贷款审批通过率提升27%,不良率控制在1.3%以下。这种转变不仅扩大金融服务覆盖面,更推动风险定价从经验驱动向数据驱动转变。

大数据技术的应用使信用评估实现三个维度突破:

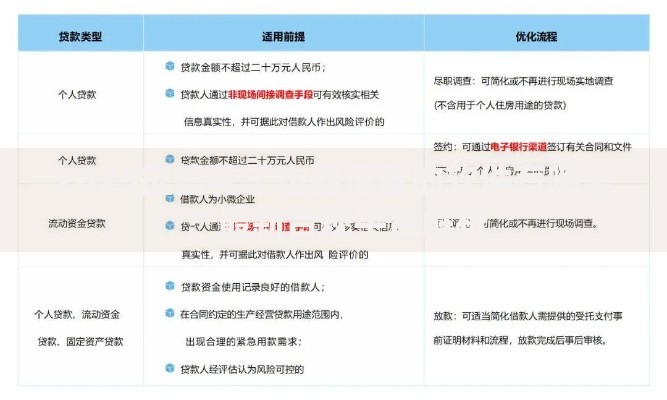

上图为网友分享

某省级农商行的实践显示,引入运营商数据后,对农户的信用评估准确率提升41%。通过分析手机使用行为(如通话稳定性、流量消费特征),可有效识别客户真实收入水平。这种非财务数据的价值挖掘,正在重塑农村信贷市场的服务模式。

区块链为信用体系建设提供不可篡改、多方共享、智能执行的技术支撑。在供应链金融场景中,核心企业信用通过区块链实现多级穿透,使三级以下供应商首次获得融资机会。某汽车产业链平台应用联盟链技术后,融资覆盖率从18%提升至63%,平均融资成本下降2.8个百分点。

技术架构层面,区块链实现三大创新突破:

数据融合过程中面临三大核心矛盾:数据标准不统一导致信息失真、数据权属模糊引发合规风险、算法黑箱化影响监管穿透。某消费金融公司案例显示,不同平台提供的客户收入数据差异最高达3.8倍,直接影响信用评估准确性。

解决方案需要构建四层治理框架:数据清洗规则库、交叉验证算法组、质量评估指标集、异常处理流程树。通过建立数据质量评分卡机制,可将特征变量有效性提升56%,同时降低模型过拟合风险。

上图为网友分享

联邦学习、多方安全计算等技术的成熟,为破解数据孤岛与隐私保护矛盾提供新思路。某城市商业银行联合政务平台开展的联合建模实践表明,在不传输原始数据的前提下,通过加密参数交换可使风控模型AUC值提升0.15,客户信息泄露风险降低92%。

具体实施需建立三级防护体系:

信用评估系统正在向实时化、场景化、生态化方向演进。通过嵌入物联网设备,某新能源车企实现车辆运行数据与用户信用评分的动态关联,当电池健康度下降时自动触发授信额度调整。这种"信用即服务"模式,正在催生新的商业生态。

技术融合趋势下,信用体系将形成"数据采集-模型运算-决策输出-反馈优化"的闭环系统。某跨境支付平台通过整合海关、物流、支付数据,构建的商户信用评估模型使交易纠纷率下降67%,资金周转效率提升3.2倍。这种深度嵌入业务场景的信用服务,正在重新定义金融基础设施的价值维度。

发表评论

暂时没有评论,来抢沙发吧~