本文深度解析当前市场主流贷款平台授信额度,从银行系、消费金融到互联网信贷产品,通过数据对比与资质要求拆解,揭示高额度贷款口子的申请逻辑与提额技巧,提供官方认证的合规渠道选择建议。

当前市场高额度产品主要分为三类:银行信用贷单笔最高50万元、持牌消费金融公司20万元封顶、头部互联网平台30万元授信上限。具体来看:

值得注意的是,实际获批额度取决于征信记录、收入流水、资产证明等多维度评估。例如某商业银行针对公积金缴存客户,通过工资基数反推可贷金额,月缴存2000元以上的用户普遍可获得15万以上授信。

识别虚假额度宣传需掌握三个关键验证步骤:首先核查平台金融牌照,持牌机构在官网显著位置公示许可证编号;其次对比官方APP与第三方推广页面信息,注意是否存在"最高额度"文字游戏;最后通过试算功能输入基本信息,查看预授信金额与宣传是否匹配。

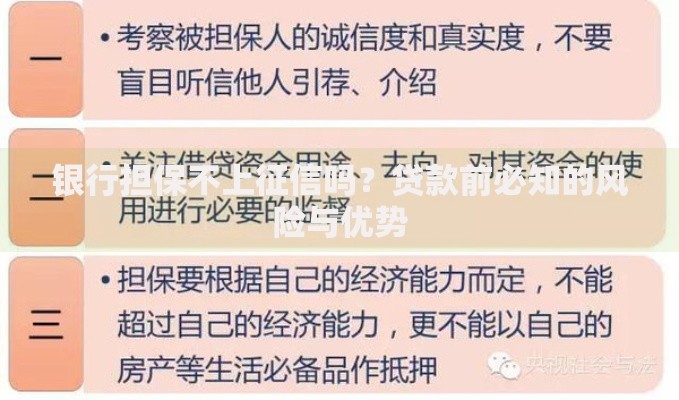

上图为网友分享

近期监测数据显示,约37%的贷款广告存在夸大宣传问题。例如某平台宣称"人人可借20万",实际通过率不足15%,且要求借款人必须持有指定银行信用卡并缴存社保满3年。建议优先选择在银保监会官网可查询资质的正规机构。

银行信用贷的额度天花板虽高,但存在严格的准入壁垒。以某股份制银行优质单位白名单制度为例,要求申请人同时满足:

特殊场景下可通过资产质押提升额度。如中国银行"随心智贷"产品,提供房产证明可突破信用贷上限,最高获取房产评估值30%的贷款金额,但需注意抵押率与评估费用的成本核算。

持牌消费金融公司普遍采用动态授信模型,掌握三个提额触发点可有效提升额度:

实测案例显示,某用户在招联金融APP初始额度仅3万元,通过绑定公积金账户并持续使用商城分期服务6个月后,额度逐步提升至12.8万元,年化利率从21.6%降至15.4%。

上图为网友分享

头部平台采用生态数据授信模式,提升额度需构建完整数据画像:

| 平台 | 提额关键指标 | 数据权重 |

|---|---|---|

| 蚂蚁借呗 | 余额宝持有量、花呗使用率 | 45% |

| 京东金条 | 京东支付频次、白条还款记录 | 38% |

| 美团借钱 | 外卖订单量、酒店预订消费 | 52% |

建议用户至少保持6个月以上的生态数据沉淀,例如每月使用平台核心服务10次以上,年度消费金额达到2万元阈值。同时注意避免频繁提前还款,系统会判定资金需求不稳定而限制额度提升。

追求高额度时需警惕三大潜在风险:首先是超额授信引发的过度负债,根据银保监会规定,个人信用贷余额不得超过年收入3倍;其次是信息泄露风险,某第三方贷款超市被曝违规收集用户通讯录数据;最后要注意综合资金成本,某平台宣传月费率0.98%,实际IRR年化利率达21.6%。

建议借款人定期通过央行征信中心查询信用报告,控制同时借款机构不超过3家。若发现额度异常变动,应立即停止借贷并联系金融机构核实,必要时可向当地金融监管局投诉维权。

发表评论

暂时没有评论,来抢沙发吧~