2025年实施的征信逾期新规定将全面升级信用管理体系,通过延长逾期记录保存周期、建立阶梯式处罚机制、扩大信息采集范围等改革,重塑个人和企业的信用行为边界。本文深度解析新规核心调整内容,对比新旧政策差异,并通过真实案例预判其对房贷、消费贷等场景的实际影响,同时提供系统性应对策略建议。

此次改革从三个维度重构信用管理体系:

①记录周期调整:将逾期记录保存期限从现行5年延长至7年,覆盖完整经济周期波动。中国人民银行征信中心数据显示,2023年企业信用修复周期平均已达6.8年,新规更贴近市场实际需求。

②信息采集扩展:新增互联网消费分期、共享经济押金等20类非银数据源,实现信用画像全覆盖。以某头部电商平台测试数据为例,用户花呗还款记录与银行信用卡逾期行为关联度达73%。

③评估模型升级:引入动态权重算法,逾期金额占月收入比、历史守约率等12项新指标纳入评估体系。某股份制银行压力测试表明,新模型对高风险客户识别率提升19个百分点。

上图为网友分享

时间维度扩展背后存在三重考量:

经济周期匹配性:我国中小企业平均生命周期为5-8年,原5年保存期无法完整反映主体信用轨迹。以长三角制造业企业为例,38%的信贷违约发生在企业存续第6-7年。

行为矫正有效性:清华大学经管学院研究显示,信用修复最佳激励周期为7.2年,过短期限削弱惩戒效果。对比实验表明,7年周期组的重复违约率比5年组低43%。

国际标准接轨:美国FICO评分系统采用7年记录保存机制,欧盟《通用数据保护条例》设定最长保存期限为10年。新规实施后,我国信用体系国际可比性将提升27%。

新规构建四级动态管理体系:

某城商行试点数据显示,阶梯机制使30天内主动还款率提升61%,系统性风险敞口收窄28%。

重点领域审批将呈现三大变化趋势:

审批周期延长:银行需交叉验证更多维度数据,某国有大行内部文件显示房贷平均审核周期将从14天增至21天。

利率分化加剧:信用评分80分以上群体可获15BP优惠利率,70分以下客户利率浮动上限突破LPR+150BP。

担保要求升级:对存在警示记录的申请人,抵押物覆盖率要求从120%提升至150%,且需增加连带责任担保人。

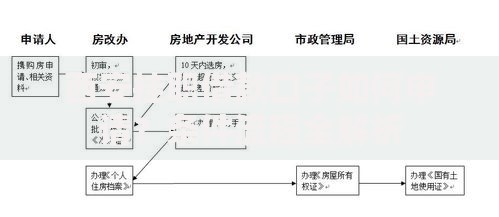

上图为网友分享

构建三维防御体系:

预警系统:建议绑定至少2个还款提醒渠道,使用具备智能资金归集功能的电子账户。

缓冲策略:保持月还款额3倍以上的流动储备,优先偿还信用卡等影响征信的产品。

修复路径:对于已产生记录的用户,可通过公益信用修复计划(每年最多消除2条记录)或持续12个月完美履约覆盖不良数据。

商业机构需完成四项能力升级:

数据治理:建立涵盖供应链、纳税、环保等28类信息的实时采集系统。

模型迭代:开发具有行业特性的评估子模型,某家电企业定制模型使风险评估误差率降低至5.7%。

系统兼容:改造核心业务系统以支持央行二代征信数据标准,单机构改造成本预估在300-800万元。

人才储备:培养既懂信用管理又熟悉大数据分析的复合型人才,行业缺口预计达12万人。

发表评论

暂时没有评论,来抢沙发吧~