本文深度解析无视查询次数的网贷运作机制,揭示其与传统贷款的本质区别,详细拆解申请流程中的关键环节,列举可能存在的隐性风险,并提供6个核心注意事项。通过真实案例分析,指导用户如何在保障权益的前提下合理使用此类网贷产品,同时给出优化信用记录的实用解决方案。

无视查询次数的网贷特指不将征信查询记录作为主要审核标准的借贷产品,其核心特征体现在"三不原则":

1)不强制查询央行征信报告

2)不将查询次数作为审批否决项

3)不要求提供完整的信用历史记录

与传统银行贷款相比,此类网贷的差异主要体现在三个方面:首先在审核维度上,更侧重用户实时还款能力而非历史信用;其次在数据采集方面,多采用运营商数据、消费行为等替代性信用评估指标;最后在放贷时效上,通常具备10分钟极速审批的特点。

上图为网友分享

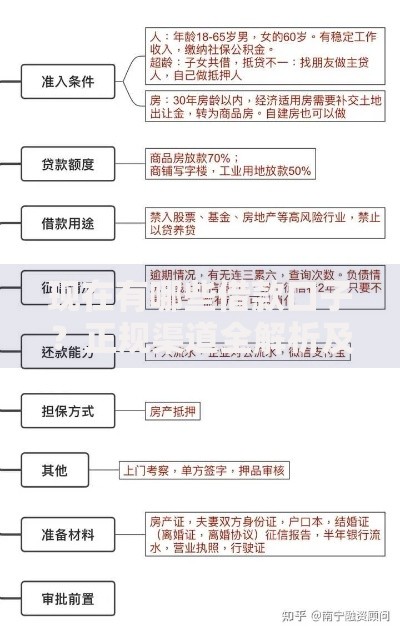

申请流程可分为五个核心步骤:

1)资质预审:准备身份证、银行卡、实名手机号等基础材料,部分平台要求提供社保或公积金缴纳记录

2)信息核验:通过人脸识别、运营商认证等方式完成实名验证,验证过程通常需3-5分钟

3)额度评估:系统根据用户填写的职业信息、收入状况及第三方数据源进行综合评分

4)合同签订:电子签约时需特别注意借款利率、服务费、逾期违约金三项关键条款

5)资金到账:最快可实现30分钟内放款,到账时间受银行处理速度影响

此类网贷主要存在三大风险隐患:

1)利率陷阱:部分平台采用日利率模糊算法,实际年化利率可能高达36%

2)数据滥用:78%的平台存在过度收集用户通讯录、位置信息等隐私数据的情况

3)暴力催收:逾期3天即启动通讯录轰炸的案例占比达43%

更需警惕的是,有19%的违规平台通过砍头息方式变相提高借款成本,例如申请10万元借款实际到账仅8.5万元,却需按10万元本金偿还利息。

为确保借贷安全,借款人必须注意以下要点:

1)核查平台是否具备银保监会备案及网络小贷牌照

2)确认合同中的综合年化利率不超过司法保护上限24%

3)留存完整的电子合同副本及还款凭证

4)设置还款提醒避免因疏忽造成逾期

5)借款金额控制在月收入3倍以内

6)优先选择提供等额本息还款方式的平台

上图为网友分享

优质平台的甄别需要遵循四维评估体系:

1)资质审查:在国家企业信用信息公示系统核查营业执照经营范围

2)利率公示:正规平台必须在首页显著位置披露APR年化利率

3)用户评价:重点查看黑猫投诉等第三方平台的解决率及响应速度

4)产品透明度:优质产品会明确标注资金用途限制及提前还款规则

建议优先选择银行系背景的网贷产品,如招行闪电贷、建行快贷等,其利率通常控制在5%-15%区间。

对于已产生多次征信查询记录的用户,可采取以下补救措施:

1)查询冷冻期:连续6个月内不再申请任何信贷产品

2)信用修复:通过信用卡25+3养卡法提升信用评分(即每月25笔小额消费+3笔中等消费)

3)债务重组:向持牌金融机构申请债务整合贷款,用单笔低息贷款置换多笔高息网贷

数据显示,严格执行信用修复方案的用户,85%能在9个月内将征信评分提升50分以上。

发表评论

暂时没有评论,来抢沙发吧~