个人信息泄露导致被冒名网贷的事件频发,本文提供紧急处理流程、法律维权路径及长期防范策略。从核实网贷记录到修复信用报告,详解如何通过报警、申诉、证据保全等系统化手段解决问题,并给出避免信息二次泄露的实用方法。

当收到陌生还款通知时,需立即通过央行征信中心官网(www.pbccrc.org.cn)查询个人信用报告。重点检查贷款记录、查询记录模块,若发现未知机构的贷款审批记录或放款记录,需截图保存证据。同时拨打银保监会投诉热线,要求相关网贷平台提供贷款合同、放款凭证等材料。

建议采取三源比对法验证信息真实性:

1. 通过工信部反诈平台(https://zxhk.miit.gov.cn)查询名下手机号注册情况

2. 使用支付宝「一键查询」功能检测网贷账户

3. 登录中国执行信息公开网核查是否被起诉

发现异常贷款后,需在24小时内完成以下操作:

① 立即冻结所有支付账户(银行卡、第三方支付)

② 向户籍地+居住地两地公安机关报案,获取受案回执

③ 向中国人民银行征信中心提交异议申请

④ 向涉事网贷平台发送书面异议函(需保留寄送凭证)

特别注意要保存完整的证据链:

包含贷款合同编号的截图

资金流水去向的银行凭证

非本人操作的生物识别信息(如指纹/人脸识别日志)

设备登录IP地址等电子证据

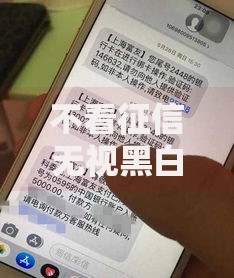

上图为网友分享

根据《刑法》第253条和《网络安全法》第44条规定,冒用他人信息网贷可能构成侵犯公民个人信息罪和合同诈骗罪。受害者无需承担还款责任,但需注意以下法律要点:

典型案例显示,当受害者能提供不在场证明(如贷款发生时在异地的工作记录)、生物特征不符等证据时,法院多判决网贷合同无效。

信用修复需完成四步流程:

1. 取得公安机关出具的立案通知书

2. 向征信中心提交异议申请表+身份证明+佐证材料

3. 要求网贷平台出具情况说明函

4. 每季度查询征信报告直至异常记录消除

对于已产生的逾期记录,可依据《征信业管理条例》第25条要求添加「本人声明」,说明非本人过错。修复周期通常为3-6个月,重大案件可通过诉讼申请加急处理。

建立分级防护体系:

初级防护:

设置支付账户单日限额

关闭免密支付功能

启用SIM卡密码锁

上图为网友分享

高级防护:

定期在国家政务服务平台进行人脸信息核验

使用电子证件照替代原件上传

在手机系统设置中关闭「共享用户分析」功能

建议每半年执行信息溯源检测:通过网信办举报中心查询个人信息是否被非法交易,发现泄露源及时举报。

可通过三重救济渠道维护权益:

1. 行政救济:向银保监会()、互金协会(https://www.nifa.org.cn)投诉

2. 司法救济:申请诉前财产保全防止资产转移

3. 社会救济:寻求法律援助基金会(http://www.legalaid.org.cn)支持

诉讼时应准备核心证据包:

公安部第三研究所出具的电子数据鉴定报告

司法鉴定机构提供的签名/指纹比对意见书

通讯运营商提供的基站定位记录

发表评论

暂时没有评论,来抢沙发吧~