随着互联网金融的普及,低息网贷成为缓解短期资金压力的重要渠道。本文深度解析当前市场上利息较低的网贷平台特征,从利率计算逻辑、资质审核标准到用户真实反馈,系统性盘点正规低息口子的选择策略,并提供风险防范指南,帮助用户精准匹配高性价比的借贷方案。

判断网贷利息高低需综合考量年化利率(APR)和综合资金成本两个维度。根据央行规定,正规金融机构贷款年化利率需明确展示,合法范围应在24%以内,超过36%部分不受法律保护。部分平台采用等本等息方式计算,实际利率可能达到标注值的1.8-2.5倍,需通过IRR公式核算真实成本。

例如某平台标注月利率0.8%,借款1万元分12期,每月还款902元。表面看总利息824元,但实际年化利率达17.3%。建议优先选择采用按日计息、随借随还模式的产品,这类产品通常未还本金不计息,资金使用效率更高。

上图为网友分享

第一梯队为持牌金融机构产品,例如:

低息产品的准入标准通常包含三重维度:

| 维度 | 具体要求 |

|---|---|

| 信用资质 | 征信无当前逾期,近半年查询次数<6次 |

| 收入证明 | 社保/公积金连续缴纳12个月以上 |

| 大数据评分 | 手机实名制>6个月,无多头借贷记录 |

低息贷款可能存在的三大陷阱需要警惕:

合理选择借款期限可降低综合成本,建议采用三步对比法:

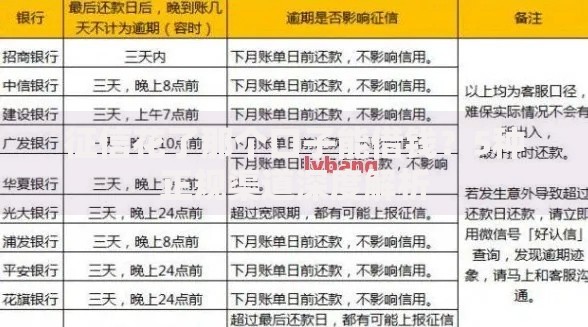

上图为网友分享

问题1:征信花能否申请低息网贷?

建议修复征信后再申请,可通过结清现有贷款、减少查询次数、保持信用卡良好使用记录等方式,3-6个月后可尝试申请。

问题2:如何获取更低利率?

提升平台信用评分是关键,具体方法包括:

问题3:多平台比价有哪些技巧?

建议建立比价表格,横向对比:

发表评论

暂时没有评论,来抢沙发吧~