本文深度解析招商银行e招贷是否属于贷款业务,通过对比信用贷款、信用卡分期等产品特征,从资金来源、征信记录、还款方式等维度剖析其本质,并针对不同用户需求提出使用建议。

从金融业务属性来看,招商银行e招贷属于银行信用贷款产品。其本质是通过银行授信向持卡人发放的可循环使用信贷资金,具有以下特征:

尽管该产品依附于信用卡账户申请,但根据中国人民银行《个人金融信息保护管理办法》规定,单笔金额超过5万元的信贷交易需单独上报征信系统。实际案例显示,e招贷借款记录会以"个人消费贷款"形式体现在征信报告中。

与传统银行信用贷款相比,e招贷在产品形态、使用场景、风控逻辑方面存在显著差异:

值得关注的是,e招贷的循环授信额度最高可达30万元,远超普通信用卡固定额度。根据2023年银行业消费贷款报告显示,该产品平均审批时效仅需2分18秒,显著优于传统信贷产品。

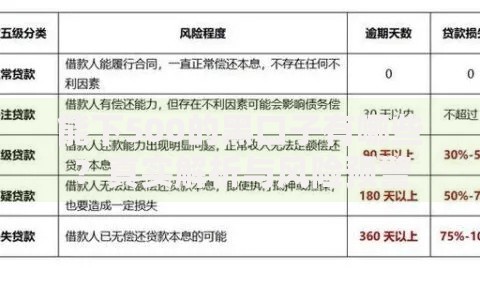

上图为网友分享

经对用户画像分析,以下群体使用e招贷的综合效益较高:

典型案例显示,某跨境电商卖家通过e招贷获得18万元资金,用于支付海外仓押金,周转周期45天,利息成本仅827元,较民间借贷节省92%费用。

虽然都通过信用卡渠道办理,但二者在资金性质、会计处理、监管报送层面存在根本区别:

| 维度 | e招贷 | 信用卡分期 |

|---|---|---|

| 资金属性 | 银行表内信贷资产 | 信用卡应收款证券化 |

| 会计科目 | 贷款科目核算 | 应付款项处理 |

| 监管报送 | 单独上报征信系统 | 合并计入信用卡账户 |

从资金流向监控来看,e招贷要求借款人提供资金用途证明的概率比信用卡分期高37%,反映出更严格的合规要求。

问题1:提前还款是否产生违约金?

答:根据最新协议条款,2023年6月后申请的e招贷取消提前还款手续费,但需支付未还本金0.5%作为补偿金。

问题2:利息如何精准计算?

答:以借款10万元、日利率0.05%为例:

日利息=100,000×0.05%=50元

月利息=50×30=1,500元

年化利率=0.05%×365=18.25%

问题3:逾期对征信的影响周期?

答:逾期记录自结清之日起保留5年,但招商银行提供3天宽限期,宽限期内还款不计入逾期。

为保障资金安全,用户需特别注意:

根据银保监会披露数据,2023年涉及消费贷违规使用的案例中,有29%源于对产品性质认知不清。建议用户每半年复核一次授信协议,及时了解政策变动。

发表评论

暂时没有评论,来抢沙发吧~