近年来,一种绕过征信审查的放款模式在金融市场悄然兴起,这种以大数据评估替代央行征信的借贷方式,正引发行业深度变革。本文深入解析该模式的运作机制,揭露其背后的技术支撑与商业逻辑,探讨其对金融消费者权益、市场风险控制及监管体系带来的多重影响,并为不同需求的借款人提供理性选择建议。

传统金融机构的征信依赖形成市场真空,约3.5亿"信用白户"的融资需求长期未被满足。这些群体包括自由职业者、小微企业主及新就业形态从业者,他们的收入流水、社交数据等非传统信息反而成为新型放贷机构的核心评估维度。某头部平台数据显示,其风控模型整合了12类2000+维度数据,涵盖电商消费记录、出行频率甚至阅读偏好等。

技术突破推动模式创新,机器学习算法已能实现72小时动态信用评估。某金融科技公司开发的AI系统,通过分析借款人手机使用习惯(如充电频率、APP使用时长)建立风险画像,准确率较传统模型提升23%。这种实时动态评估机制,使得放款决策周期从7天缩短至8分钟。

多维数据交叉验证构建新型风控体系,主要呈现三大特征:

上图为网友分享

反欺诈技术升级形成核心壁垒。某机构部署的区块链存证系统,可追溯借款人的143项设备指纹特征,有效识别团伙欺诈。其生物识别模块误识率已降至0.0003%,较三年前提升两个数量级。

数据采集合法性面临严峻拷问。近期曝光的某案例显示,某APP在用户不知情状态下收集通讯录、GPS定位等28项隐私数据,涉及违反《个人信息保护法》第16条。监管抽查发现,31%的平台存在过度索权问题,其中18%未建立有效的数据删除机制。

利率灰色地带滋生监管套利。部分平台通过拆解服务费、会员费等方式,将实际年化利率推高至78%-156%,远超法定红线。某地法院2023年审理的217件相关案件中,34%涉及变相高利贷问题。

现有法规存在明显滞后性。《网络小额贷款业务管理暂行办法》尚未覆盖新型数据使用规范,对于非持牌机构的联合贷款、助贷模式缺乏明确界定。某省金融监管局调研显示,42%的创新业务处于监管模糊地带。

跨部门协同机制亟待建立。某市开展的专项整治行动中,网信办、央行、市场监管局等8个部门的数据标准存在冲突,导致19%的取证材料因格式问题无法互认。建立统一的金融科技监管沙盒已成为业界共识。

上图为网友分享

传统金融机构加速布局,某国有大行推出的"白户贷"产品,整合运营商、社保数据构建新型模型,首月放款量突破15亿元。这种"银行+科技公司"的联合模式,正在改写市场竞争规则。

行业洗牌趋势显现,某第三方数据显示,2023年Q2新入场机构数量同比下降38%,而头部平台的市场集中度提升至67%。具备数据获取、算法迭代双重优势的企业正在构建护城河。

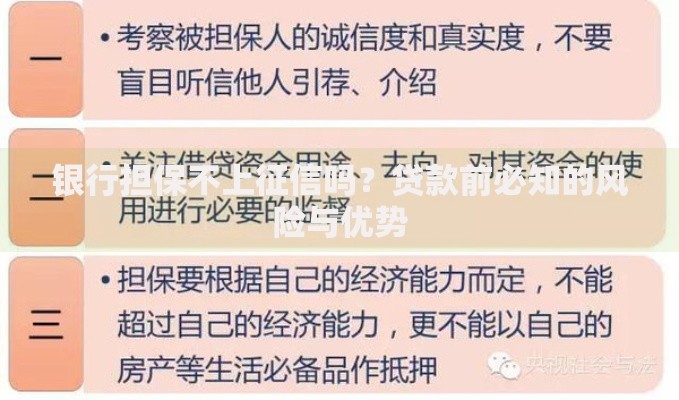

建立三维评估体系保障资金安全:

某消费者权益保护组织的测评显示,严格执行上述标准的用户,遭遇违规放贷的概率可降低81%。同时建议优先选择提供明确还款计划和逾期协商机制的正规平台。

发表评论

暂时没有评论,来抢沙发吧~