摘要:贷款口子必下款指宣称"100%放款"的借贷渠道,实则多为夸大宣传或高利贷陷阱。本文从行业现状、运作模式、风险识别等维度系统剖析,提供真实利率计算、平台筛选技巧及法律维权路径,帮助用户规避资金风险。

所谓"必下款"贷款口子,本质是利用信息不对称实施的高风险借贷行为。这类平台通常具备以下特征:

① 零门槛审核:不验证收入证明、征信记录等核心资质

② 快速放款机制:从申请到放款全程不超过2小时

③ 隐藏费用体系:服务费、管理费、砍头息等叠加计算

④ 非正规渠道推广:通过社交群组、弹窗广告进行传播

据银保监会2023年专项调研数据显示,宣称"必下款"的714高炮平台(借款周期7天或14天),实际年化利率普遍超过1500%,且存在每笔借款强制购买保险等违规操作。借款人需特别注意:

? 所有正规金融机构均不会承诺100%下款

? 银保监会规定消费贷年化利率上限为24%

? 贷款合同必须明确标注IRR综合年化利率

此类平台的"必下款"承诺主要通过三套风控系统实现:

1. 基础信息验证系统:仅核验身份证号码有效性

2. 通讯录采集系统:强制获取手机通讯录权限

3. 行为轨迹分析系统:监控APP使用时长与操作轨迹

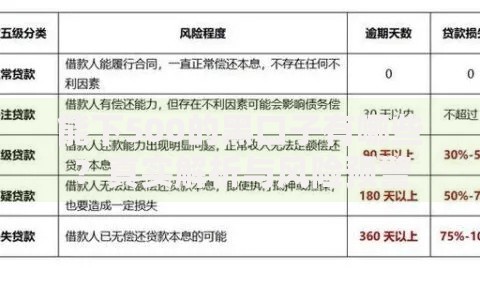

上图为网友分享

其盈利模式包含以下层级:

? 第一层:砍头息,放款时直接扣除20%-30%本金

? 第二层:逾期罚息,日息通常为1%-3%

? 第三层:数据倒卖,将用户信息售予其他非法平台

? 第四层:债权转让,将坏账打包卖给催收公司

根据《民法典》第680条及《非法金融机构取缔办法》,借款人可能面临以下法律后果:

■ 合同无效风险:年利率超过36%的借贷合同不受法律保护

■ 连带责任风险:若借款用于非法活动需承担刑事责任

■ 信用污点风险:部分平台故意制造逾期上报虚假征信

典型案例显示,某借款人通过"必下款"平台借款5000元,实际到账3500元,7天后需偿还6200元。该借款人依法起诉后,法院判决:

? 只需偿还实际到手本金3500元

? 已支付的2700元利息冲抵本金

? 平台退还超额收取的1300元

辨别正规贷款需核查以下6项资质:

1. 金融许可证编号(可在央行官网查验)

2. 公司注册资本(消费金融公司最低3亿元)

3. 利率公示方式(必须展示IRR年化利率)

4. 合同条款完整性(包含10天以上犹豫期)

5. 投诉处理机制(设有400客服专线)

6. 数据安全认证(通过国家等保三级认证)

上图为网友分享

特别注意:正规平台绝不会出现以下情况:

? 要求支付"解冻金"、"认证金"等前置费用

? 通过个人微信/支付宝账户进行资金往来

? 贷款合同未明确约定还款方式与周期

根据《互联网金融逾期债务催收自律公约》,可采取以下维权步骤:

① 证据固定:对骚扰电话录音、短信截图并公证

② 违法举报:通过网络不良信息举报平台投诉

③ 司法救济:向借款人住所地法院申请行为禁令

④ 刑事报案:针对恐吓、诽谤等行为提起刑事自诉

2023年更新的司法解释明确规定:

? 每日催收电话超过3次即构成骚扰

? 向无关第三人透露债务信息可处5日拘留

? 伪造法院传票等文件将面临3年以下有期徒刑

为保障资金安全,建议遵循以下借贷准则:

1. 需求评估原则:借款金额不超过月收入的50%

2. 平台筛选原则:选择持牌金融机构优先

3. 成本控制原则:综合年化利率不超过24%

4. 周期匹配原则:借款期限与资金用途周期一致

5. 风险隔离原则:设置专用还款账户避免超额支付

上图为网友分享

特别提醒:银保监会已建立全国银行业金融消费者投诉热线(),遭遇违规放贷可随时进行投诉举报,监管部门将在15个工作日内予以书面答复。

发表评论

暂时没有评论,来抢沙发吧~