急需三万元资金时,如何选择安全可靠的借款渠道成为关键问题。本文深度解析银行、消费金融、互联网平台等主流贷款方式,对比利息、审核标准及风险防范要点,提供从资质准备到成功下款的完整操作指南,助您避开套路贷陷阱,高效解决资金周转难题。

银行系渠道作为首选,其资金成本低且受银保监会监管,例如工商银行融e借、招商银行闪电贷等产品,年化利率普遍在4%-8%之间。需重点关注贷款合同条款,确认是否存在提前还款违约金等附加费用。

持牌消费金融公司如招联金融、马上消费金融,审批效率高于银行,日利率通常在0.02%-0.05%。需核实机构是否在官网公示金融业务许可证编号,避免遭遇山寨平台。

互联网巨头旗下产品如蚂蚁借呗、京东金条,依托大数据风控实现秒级放款。但要注意实际年化利率换算,部分平台采用日息展示方式,需自行计算年化成本。

传统金融机构:

消费金融公司:

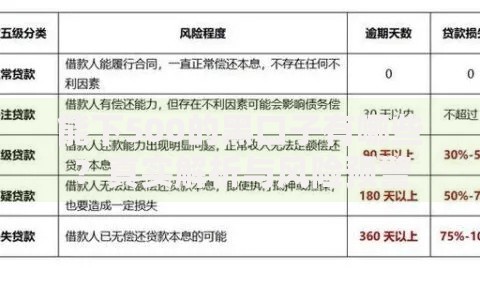

上图为网友分享

互联网平台:

基础资质要求:申请人需年满22周岁且不超过55岁,手机号实名认证满6个月,征信报告无当前逾期记录。部分银行要求本地户籍或连续12个月社保缴纳证明。

收入证明标准:

特殊准入条件:公务员、事业单位人员可申请公积金贷,利率下浮15%;淘宝店主凭店铺经营数据可申请网商贷,最高额度100万。

第一步:资质预审

通过银行官网或APP进行额度测算,输入身份证号、工作单位等基本信息,1分钟内获取预估额度,避免频繁查询影响征信。

第二步:材料提交

按平台要求上传身份证正反面、银行卡照片、收入证明等材料,注意拍摄清晰度,反光、缺角会导致审核失败。

第三步:人脸识别

使用最新版手机系统完成活体检测,确保环境光线充足,避免戴帽子、口罩等遮挡物,识别失败3次将锁定账户。

上图为网友分享

银行信用贷年化利率最低至3.6%,但需满足特定条件:

消费金融产品采取差异化定价,初始日利率0.03%-0.05%,按时还款6期后可申请利率优惠券,最低可降至0.02%。

网贷平台对比:

识别违规平台特征:

维权渠道备案:

债务管理技巧:采用优先偿还高息贷款策略,利用银行提供的债务重组服务,将多笔小额贷款整合为单笔低息贷款,减少总还款支出。

发表评论

暂时没有评论,来抢沙发吧~