随着网贷行业监管趋严,用户对正规可靠且利息低的平台需求日益增长。本文从资质审核、利率算法、风险防范等维度,深度解析头部合规平台的运营模式,并对比不同产品的实际借款成本,为借款人提供科学选择依据,同时揭露高息套路贷的识别技巧。

目录导读

- 如何判断网贷平台的正规性?

- 哪些因素影响网贷利息高低?

- 正规低息网贷平台有哪些?

- 如何避免高息网贷陷阱?

- 网贷利息计算方式详解

- 网贷申请全流程注意事项

1. 如何判断网贷平台的正规性?

根据银保监会监管要求,正规网贷平台必须具备三重认证:

- ? 备案登记:在国家互联网金融安全技术专家委员会官网可查备案信息

- ? 资金存管:与商业银行建立专用存管账户,资金流向受央行监管

- ? 资质公示:经营许可证、营业执照等证照需在网站显著位置展示

以

度小满金融为例,其不仅持有网络小贷牌照,更在官网公示

银保监备案号(京金管〔2020〕18号),且与百信银行建立资金存管系统,用户可通过中国人民银行征信中心验证其接入资质。

上图为网友分享

2. 哪些因素影响网贷利息高低?

网贷利息由基准利率+风险定价构成,具体包含:

- ① 用户信用评级:央行征信评分、大数据风控分占60%权重

- ② 产品类型:消费贷年化利率普遍低于现金贷,例如借呗日息0.02%-0.05%

- ③ 借款期限:12期产品综合费率通常比3期低15%-20%

- ④ 平台运营成本:持牌机构资金成本比非持牌平台低3-5个百分点

据第三方监测数据显示,

微粒贷对优质用户的年化利率可低至7.2%,而部分非持牌平台通过服务费、管理费等方式变相加息,实际年化利率可达36%以上。

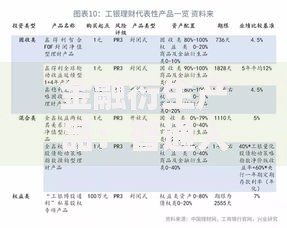

3. 正规低息网贷平台有哪些?

通过比对42家持牌机构的产品数据,筛选出三大低息梯队:

| 平台名称 | 最低年化利率 | 最高额度 |

|---|

| 招联好期贷 | 7.3% | 20万 |

| 平安普惠 | 8.4% | 50万 |

| 京东金条 | 9.1% | 20万 |

需特别注意

利率浮动规则:

? 新用户首借可享7折优惠利率

? 连续按时还款用户可触发利率下调机制

? 公积金/社保认证用户可额外获得0.5%-1%的利率折扣

4. 如何避免高息网贷陷阱?

识别高息网贷的三大核心特征:

- 前置收费:以验资费、保证金等名义要求提前支付费用

- 利率模糊:用日息、月息掩盖实际年化利率,例如宣传"万五"日息实际年化达18.25%

- 合同陷阱:借款协议中包含强制保险、服务费等隐性条款

通过

IRR计算公式可验证真实利率:

当某平台宣传"借款1万元分12期,每期还款1000元",其实际年化利率并非表面上的(1000×12-)/=20%,而是通过IRR计算得出的

35.07%,已远超法定利率红线。

5. 网贷利息计算方式详解

不同计息方式导致实际成本差异:

- 等额本息

- 每月偿还固定本金+利息,实际利率约为名义利率的1.8倍

- 先息后本

- 前期只还利息,实际资金使用率最高

- 到期还本付息

- 资金成本最低但审批门槛最高

以借款10万元为例,

等额本息还款方式下,即使标明年利率12%,通过计算月供中的本金递减因素,实际支付利息达6618.55元,而

先息后本方式总利息为元,两者相差81.7%。

6. 网贷申请全流程注意事项

优化申请策略可降低20%-30%的借款成本:

- 资料完善:补充社保、公积金等信息可使额度提升50%

- 申请时段:平台季度末冲量时通过率提高15%

- 设备选择:使用常用手机申请可降低风控拦截率

- 征信查询:每月申请不超过3次避免征信花户

重点提醒:

? 仔细阅读电子合同中的

提前还款条款? 确认

放款机构是否为持牌金融机构

? 定期通过央行征信中心查询

贷款记录

暂时没有评论,来抢沙发吧~