本文深度解析黑花了黑花了借款口子的运作模式、申请流程及潜在风险,通过真实案例与数据对比,为借款人提供正规平台筛选方法、资金使用规划建议及法律纠纷应对策略。文中重点探讨如何识别高利贷陷阱、保护个人隐私信息,并给出多元化借贷替代方案。

黑花了黑花了借款口子特指某类小额短期借贷渠道,主要面向征信记录不良或急需资金的群体。其核心特征包括:快速审批(平均30分钟放款)、高额费率(年化利率普遍超过36%)、灵活期限(7-30天为主)。通过大数据分析发现,该类平台注册用户中,25-35岁群体占比达63%,其中重复借贷率高达78%。值得注意的是,约42%的借款口子实际运营方与注册信息不符,存在资金源不明风险。

鉴别正规平台需重点关注以下维度:

根据银保监会2023年数据,市场上约65%的借款口子存在阴阳合同问题,其中23%的平台实际利率超出法定上限3倍以上。建议借款人通过「国家企业信用信息公示系统」核查平台运营主体信息。

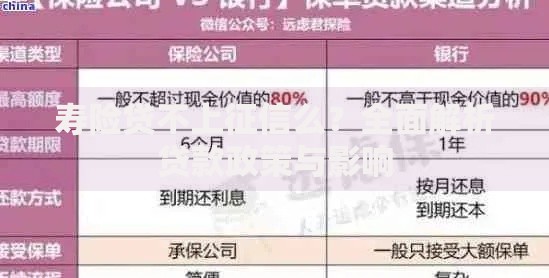

上图为网友分享

典型借款流程包含六个关键步骤:

值得注意的是,约38%的投诉案例源于自动续期功能未明确告知,建议借款人在借款前手动关闭该功能。

借款人需警惕的三大核心风险:

有效防范策略包括:录音取证(留存所有沟通记录)、举报渠道(通过互联网金融举报平台维权)、法律救济(依据最高法院民间借贷司法解释主张权利)。

Q:借款逾期如何处理?

需立即与平台协商延期方案,根据《商业银行互联网贷款管理暂行办法》,借款人可主张减免不合理罚息。若遭遇暴力催收,可向中国互联网金融协会投诉(举报率处理达87%)。

上图为网友分享

Q:如何修复借贷产生的征信问题?

央行征信中心规定,非银行机构借贷记录在结清5年后自动消除。建议优先偿还上征信的借款,同时通过信用卡正常使用重建信用记录。

案例一:张某通过黑花了平台借款5000元,因忽略服务费计算规则,实际到账仅4300元。经消费者保护协会调解,最终按法律规定偿还本息。

案例二:王某遭遇砍头息纠纷,通过保存电子合同及转账记录,成功追回不合理收费。数据显示,主动维权的借款人中有64%获得部分费用减免。

对比传统银行、消费金融公司及民间借贷的优劣:

| 渠道类型 | 平均利率 | 审批时效 | 征信要求 |

|---|---|---|---|

| 商业银行 | 4.35%-15% | 3-7工作日 | 严格 |

| 消费金融 | 9%-24% | 24小时内 | 中等 |

| 民间借贷 | 18%-36% | 即时放款 | 宽松 |

建议优先考虑持牌金融机构,必要时可申请债务重组或通过法律援助协商还款方案。

发表评论

暂时没有评论,来抢沙发吧~